- Updated:

- Published:

Mercado iGaming da Espanha encerra 2025 sem veto a bônus

Um mercado maduro encerrou 2025 com alívio — no último passo, os legisladores desistiram do veto a bônus.

Em dezembro, legisladores na Espanha retiraram as disposições de iGaming do projeto de lei de atendimento ao cliente na votação final, após meses de debates acalorados. O plano de vetar novamente bônus de boas-vindas não virou lei, de modo que o arcabouço vigente permanece no início de 2026.

Há anos, o mercado iGaming Espanha se molda por um ciclo de restrições mais rígidas, recuos parciais e decisões judiciais. Esse vai e volta regulatório definiu a estrutura atual, melhor lida com dados oficiais e com informações da Blask.

Mais sobre tendências europeias: Espanha, Alemanha, França e outros sete mercados — no nosso novo relatório Europe’s iGaming pulse.

Escala e dinamismo no mercado iGaming Espanha

O mercado iGaming Espanha cresceu de forma acentuada desde 2020. Dados do regulador (DGOJ) mostram que a receita bruta de jogo (GGR) de todas as operadoras licenciadas subiu de cerca de €850M em 2020 para cerca de €1,45B em 2024. O avanço seguiu em 2025: em nove meses, a GGR já passava de €1,2B — cerca de 1,5 vez o total anual de 2021.

Desde 2021, o vertical de cassino respondeu por mais da metade da GGR de forma consistente, enquanto as apostas esportivas ficaram perto de 40%. Isso marca mudança frente a 2020, quando as apostas lideravam com 43% contra 41% do cassino.

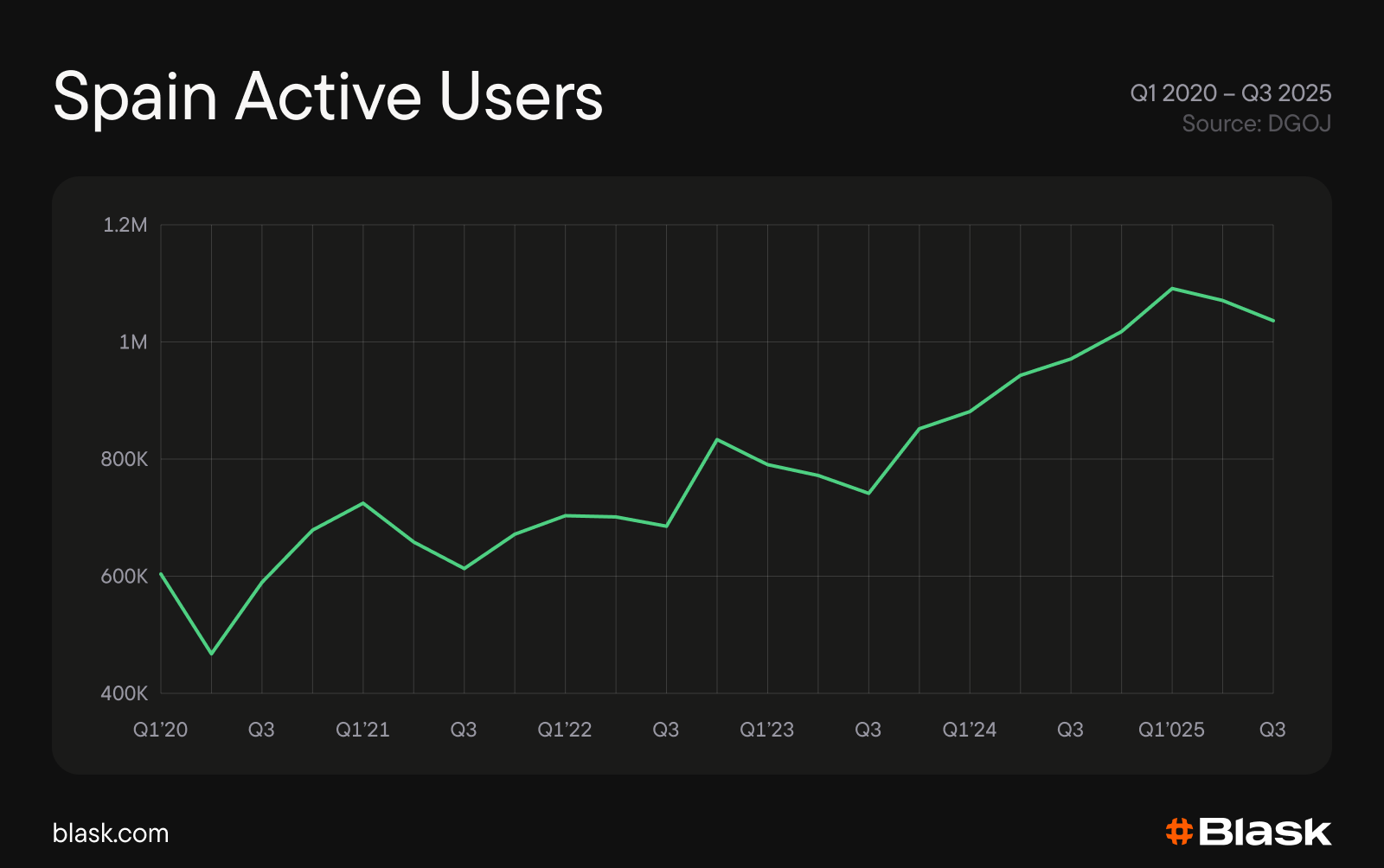

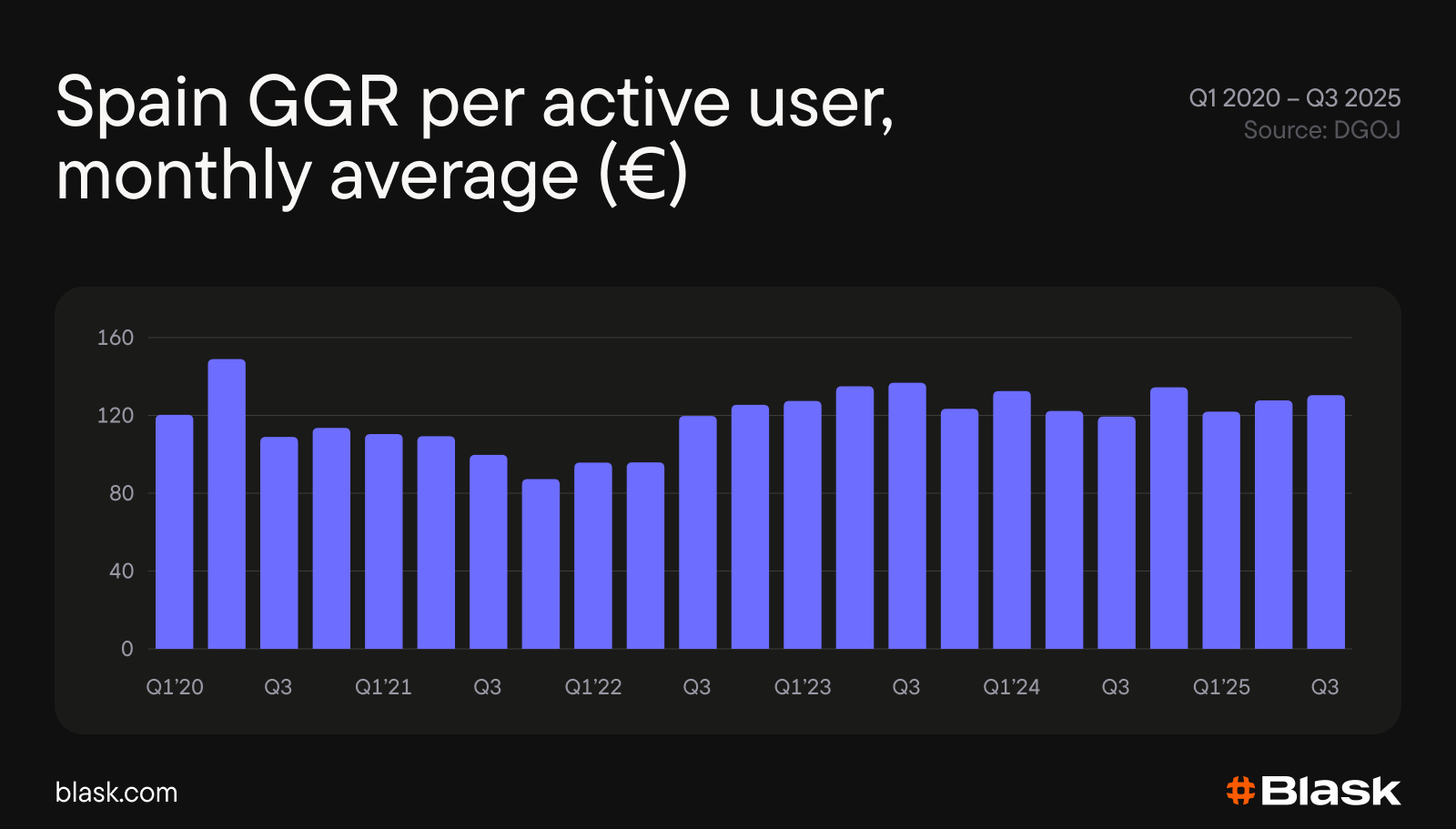

A participação acompanhou a receita. Em 2025, as médias mensais ficaram em cerca de 1,7M de contas ativas e pouco mais de 1M de jogadores ativos — alta de cerca de 95% e 70%, respectivamente, frente a 2020, com base bem mais ampla. Porém, apesar dessa expansão, a GGR mensal média por usuário ativo atingiu o pico em meados de 2023 e segue estável desde então; por isso, o crescimento vem de volume, não de ticket médio por jogador.

Concorrência

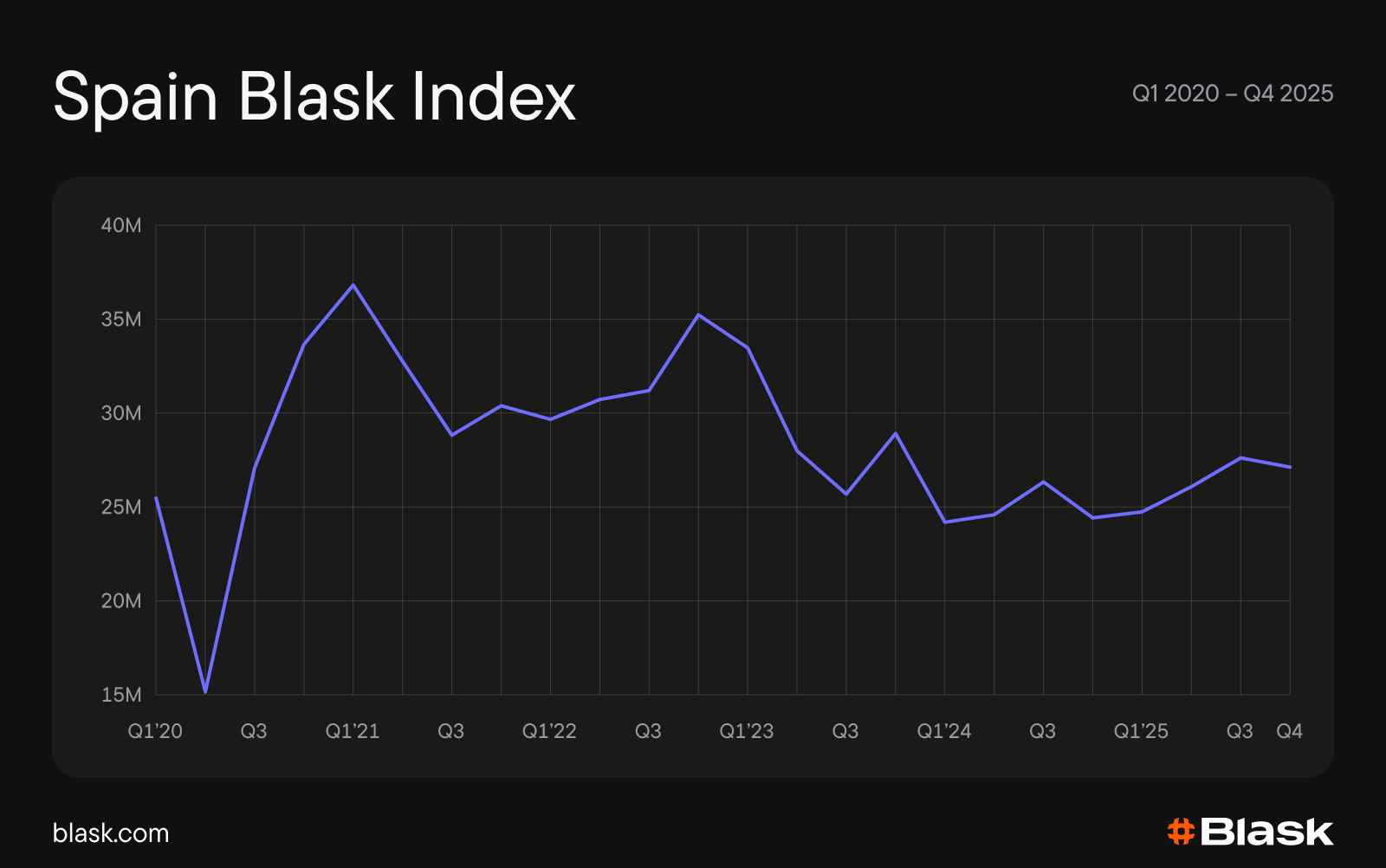

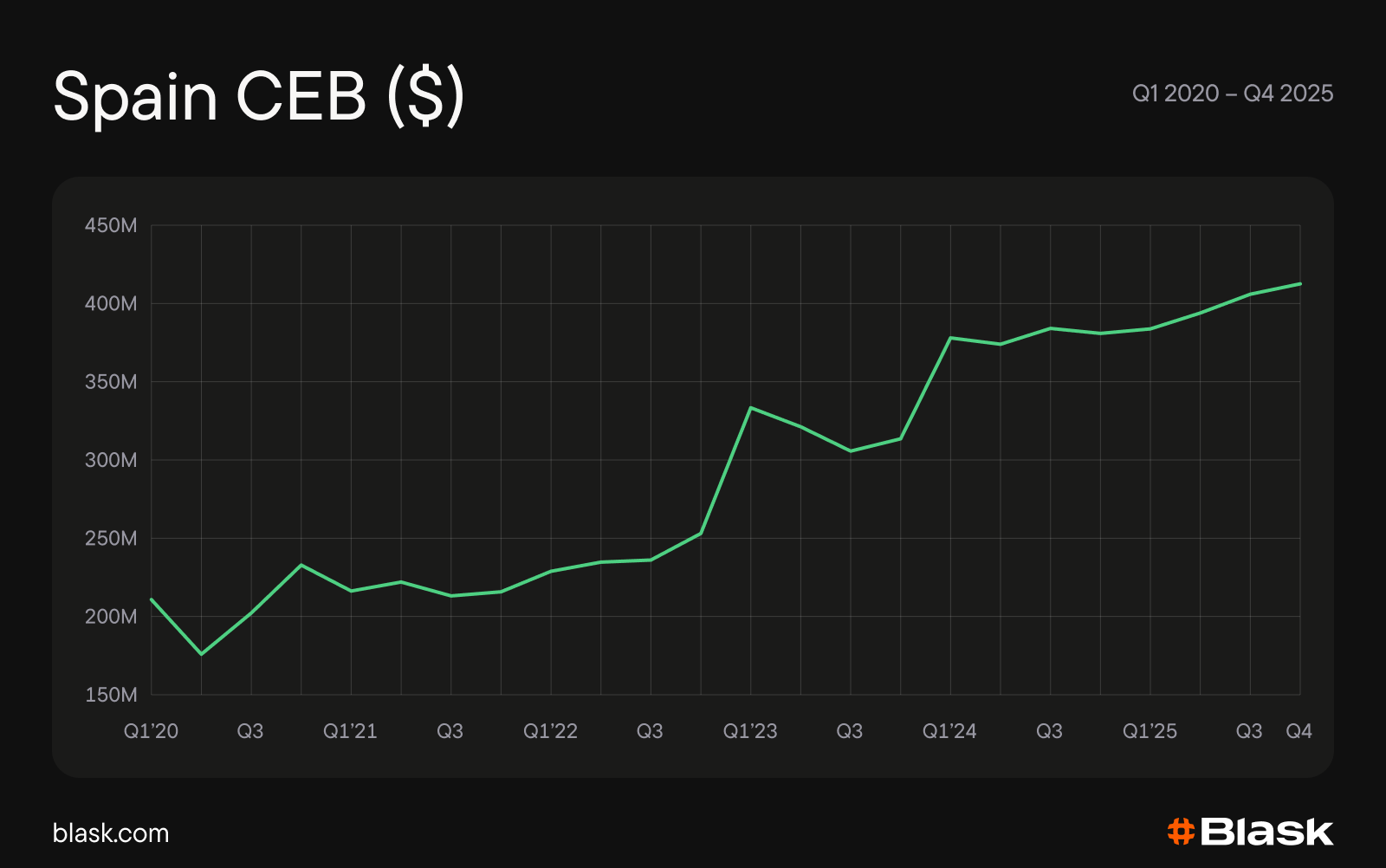

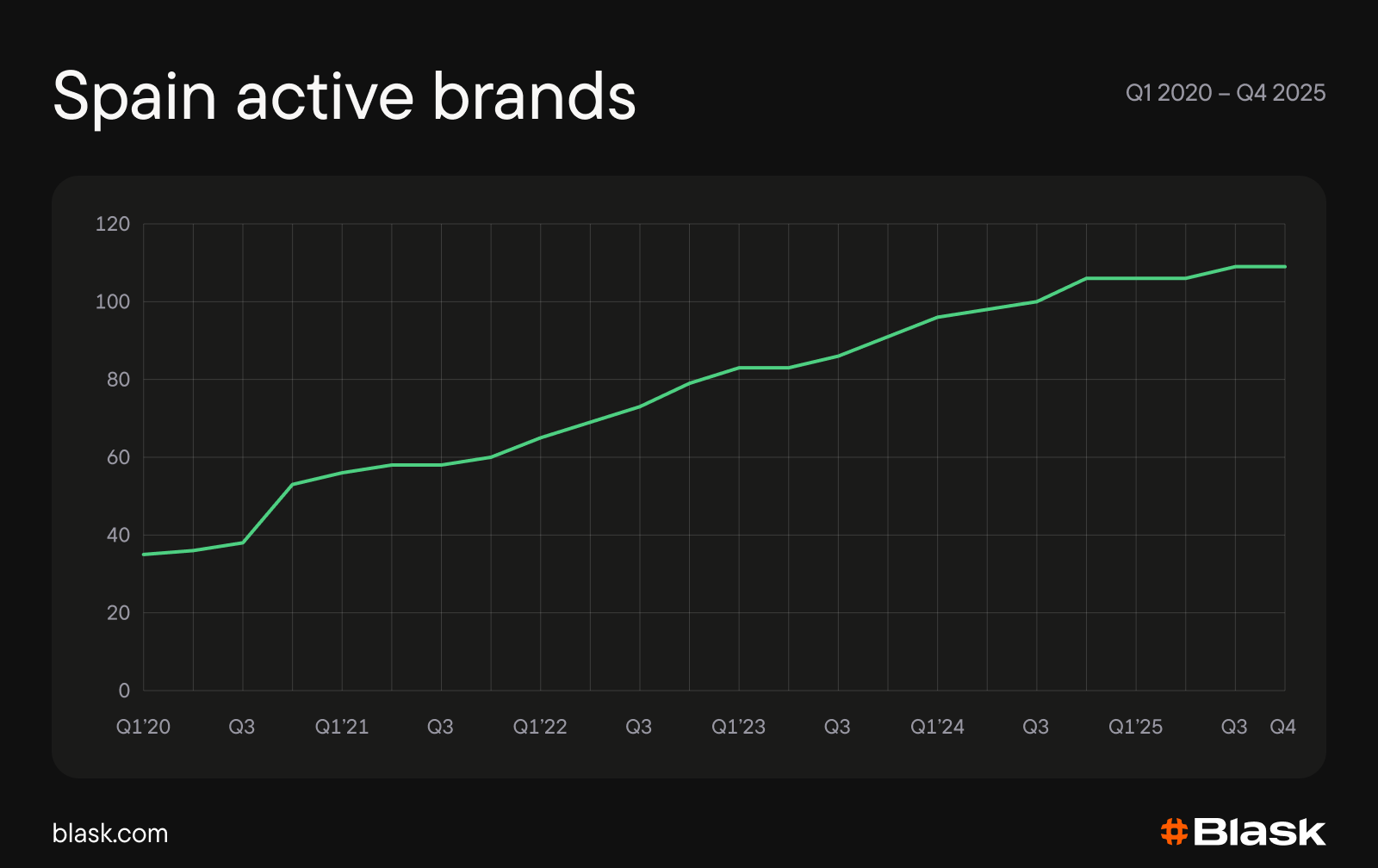

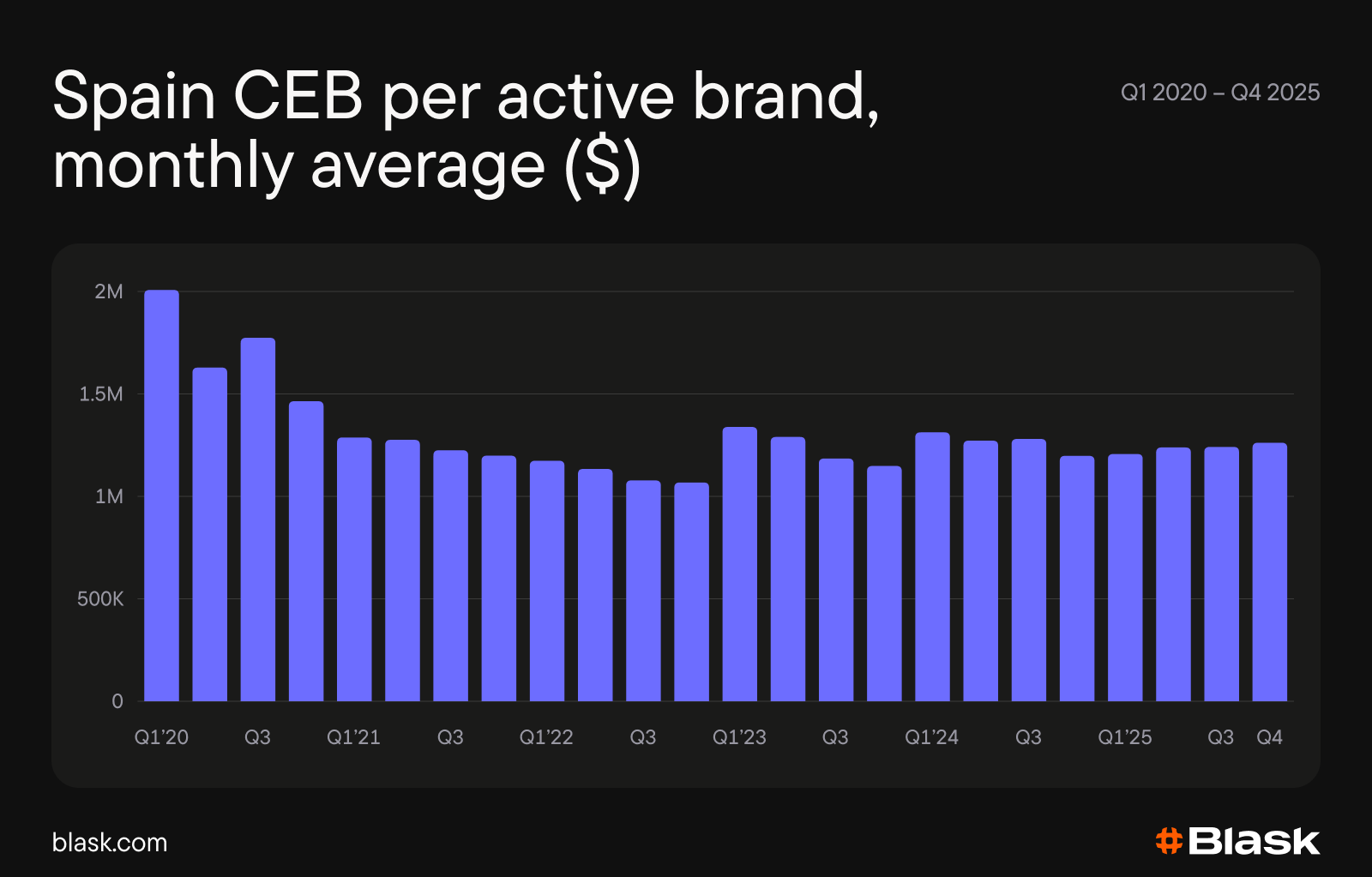

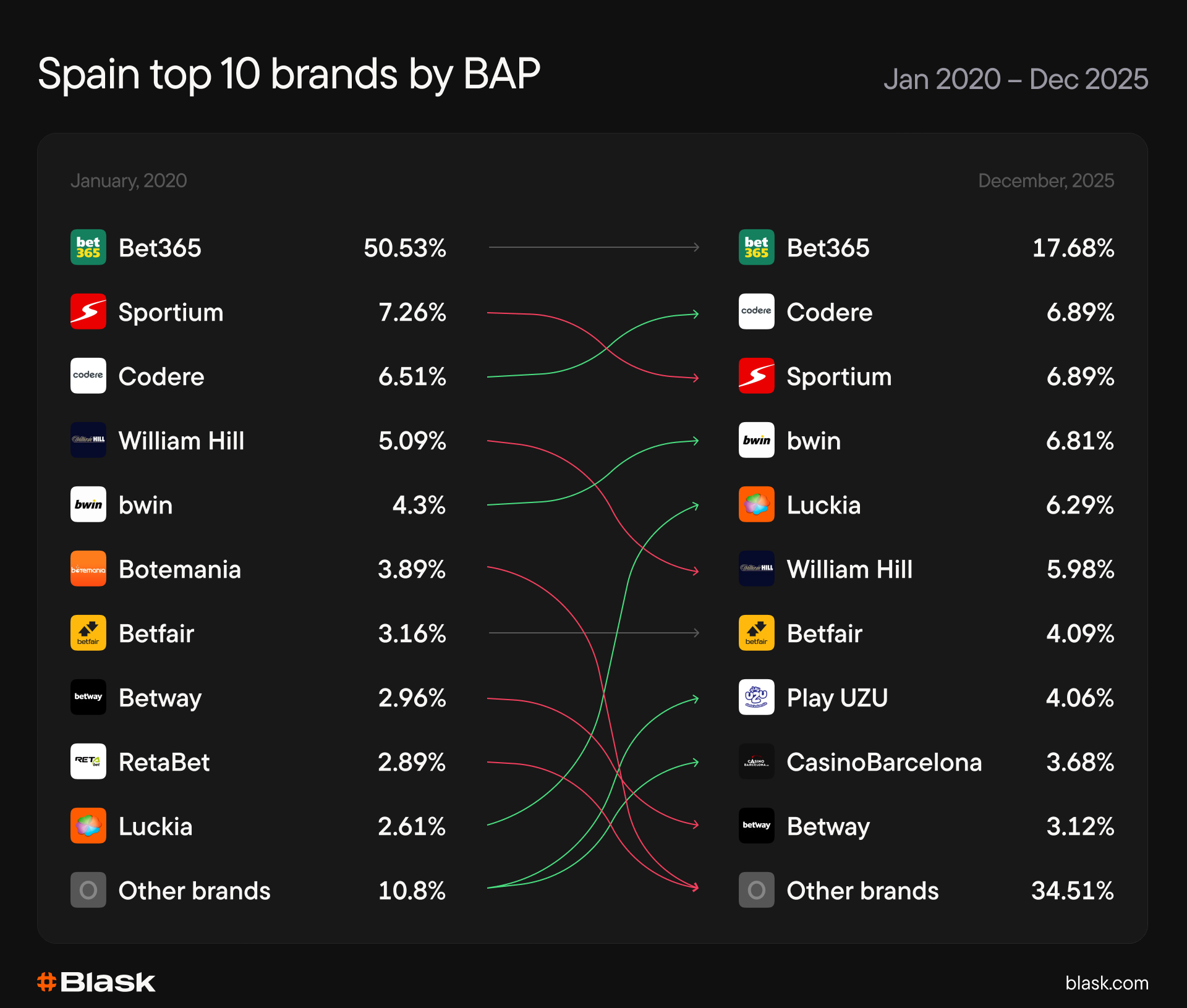

Abaixo dos números oficiais há um cenário competitivo detalhado pelas métricas da Blask. A Brand Accumulative Power (BAP) mede o alcance geral da marca, e a Competitive Earning Baseline (CEB) reflete a receita digital esperada. No fim de 2025, esses indicadores apontaram um mercado altamente regulado e dominado por operadoras onshore.

A atenção digital na Espanha caiu em vez de se manter estável. O Blask Index — medida composta de engajamento de mercado — atingiu o pico no início de 2021, depois despencou e estabilizou em patamar bem mais baixo. Nos últimos seis anos, o número de marcas ativas triplicou e a CEB mensal total quase dobrou, mas a CEB por marca segue praticamente estável desde o início de 2021.

A liderança fragmentou. A fatia de BAP da Bet365 caiu de mais de 50% no início de 2020 para cerca de 18% no fim de 2025. Metade do mercado está hoje com seis marcas — ainda concentrado, porém bem menos dominante que em 2020.

Todas essas tendências reforçam a narrativa geral: o aumento reportado na GGR total reflete expansão da base de usuários, não maior gasto por jogador ou por marca. Com atenção digital estável em nível mais baixo e mais operadoras competindo, o mercado se divide em fatias cada vez mais estreitas.

Regras e resultados

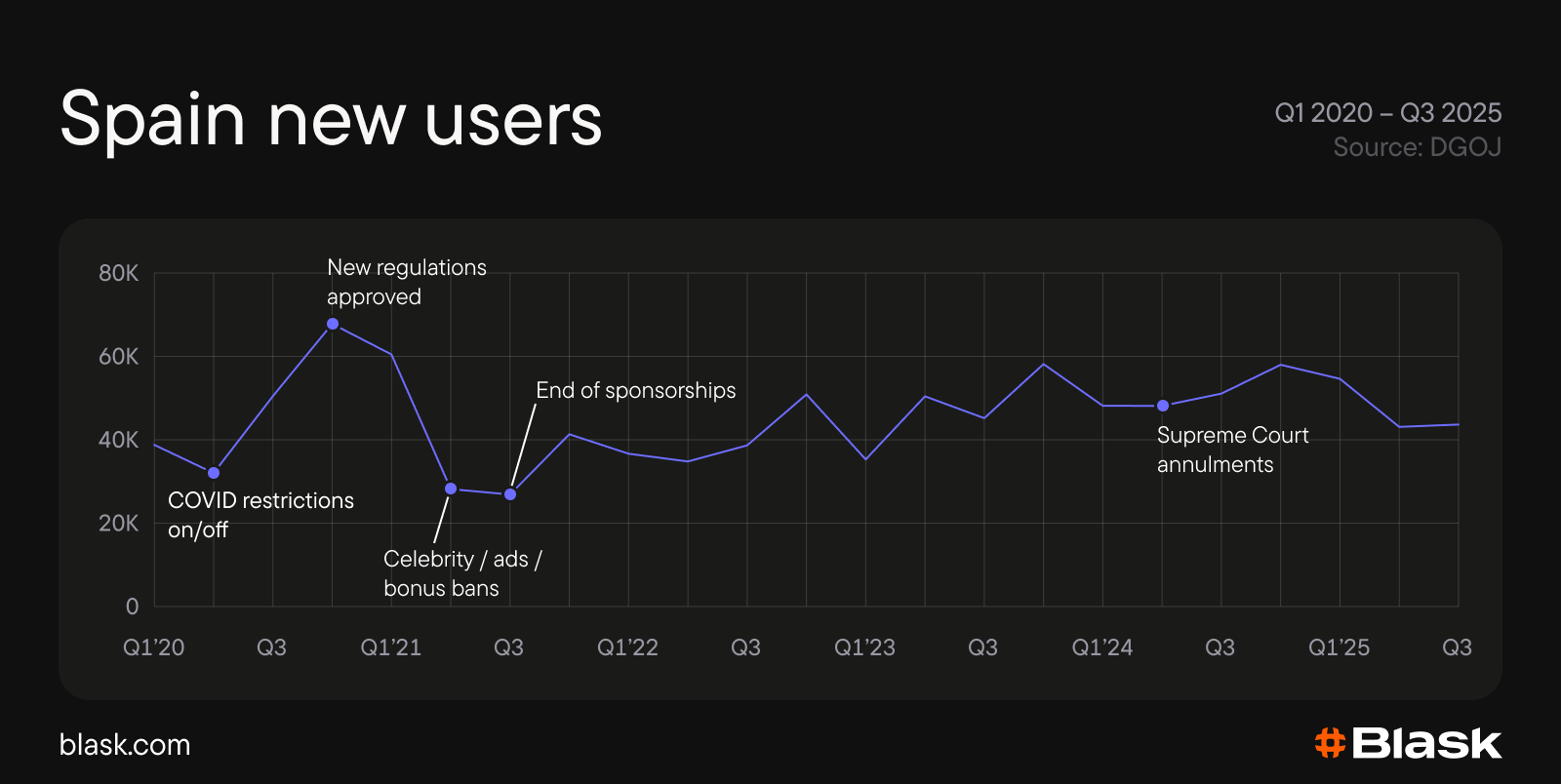

A maturação do mercado na Espanha ocorreu sob algumas das regras mais rígidas da Europa. A primeira onda severa chegou na primavera de 2020 e vetou, por vários meses, a maior parte da publicidade, promoções e bônus de iGaming. O objetivo era limitar o jogo problemático durante os lockdowns.

Essas normas foram reabertas no fim de 2020. Ao longo de 2021, passaram a restringir anúncios de TV, rádio e streaming à janela 1h–5h, proibir endossos de celebridades e eliminar patrocínios esportivos por etapas. Sobretudo, promoções com bônus ficaram limitadas a clientes verificados com histórico de pelo menos 30 dias.

Em 2024, o Supremo Tribunal anulou parcialmente trechos de anúncios e promoções e reabriu ofertas de cadastro. A decisão saiu em maio de 2024 e produziu alta clara na atividade de aquisição.

As restrições buscavam limitar escala e visibilidade de publicidade e promoções de iGaming. Além disso, visavam proteger adultos jovens da pressão de marketing e reduzir estímulos agressivos. Em paralelo, queriam reforçar mensagens de jogo responsável em todo o mercado iGaming Espanha.

Os dados trimestrais oficiais mostram que cadastros caíram forte na primavera–verão de 2021 e seguiram contidos até o início de 2022. Depois se recuperaram do fim de 2022 a um pico no fim de 2024 e voltaram a arrefecer em 2025.

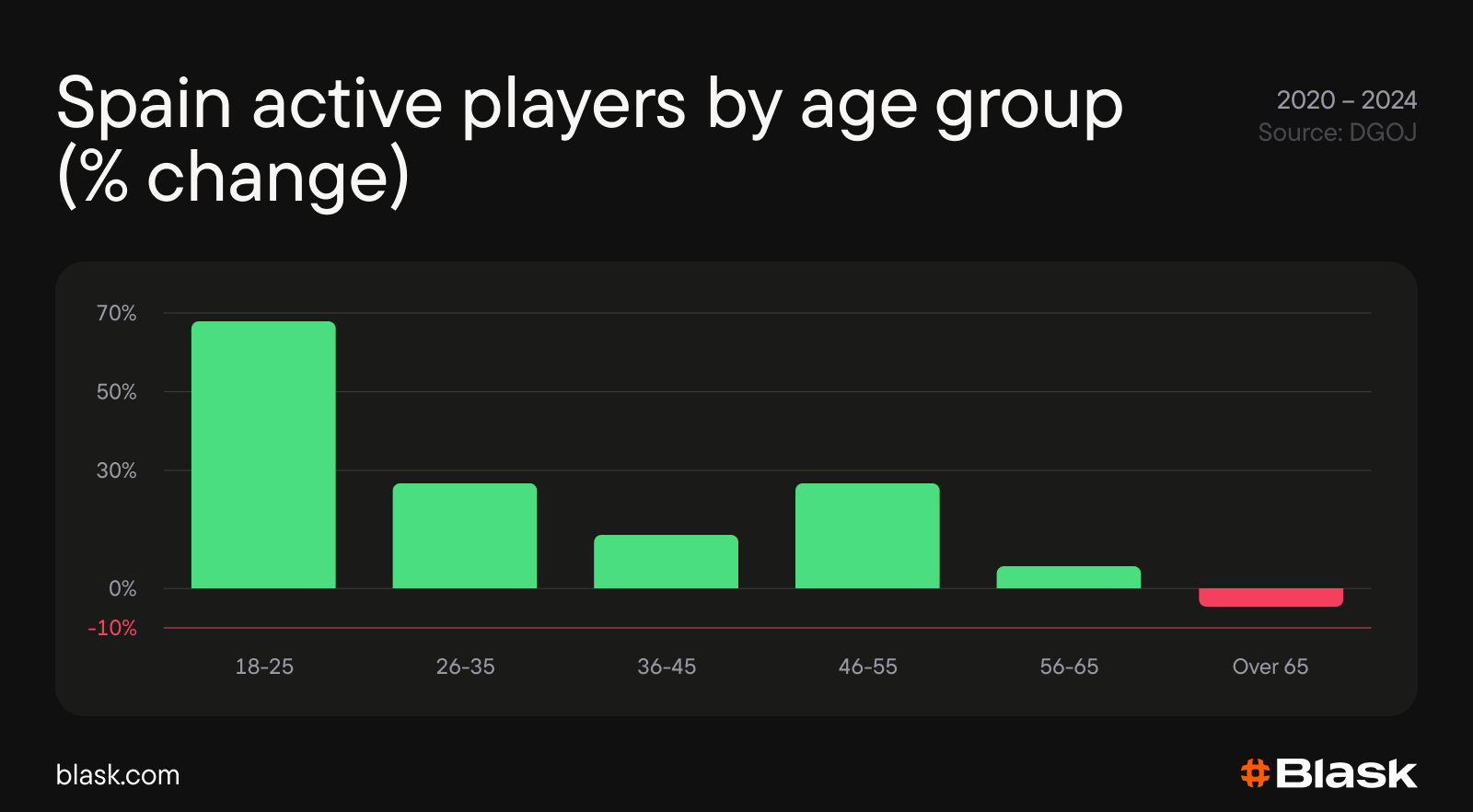

Por outro lado, a política não atingiu o alvo em relação a adultos jovens. A fatia de jogadores ativos de 18 a 25 anos subiu de cerca de 27% em 2020 para cerca de 34% em 2024. O maior salto ano a ano veio em 2024, quando os bônus voltaram, mas também houve avanço relevante em 2022, com restrições no auge.

O público

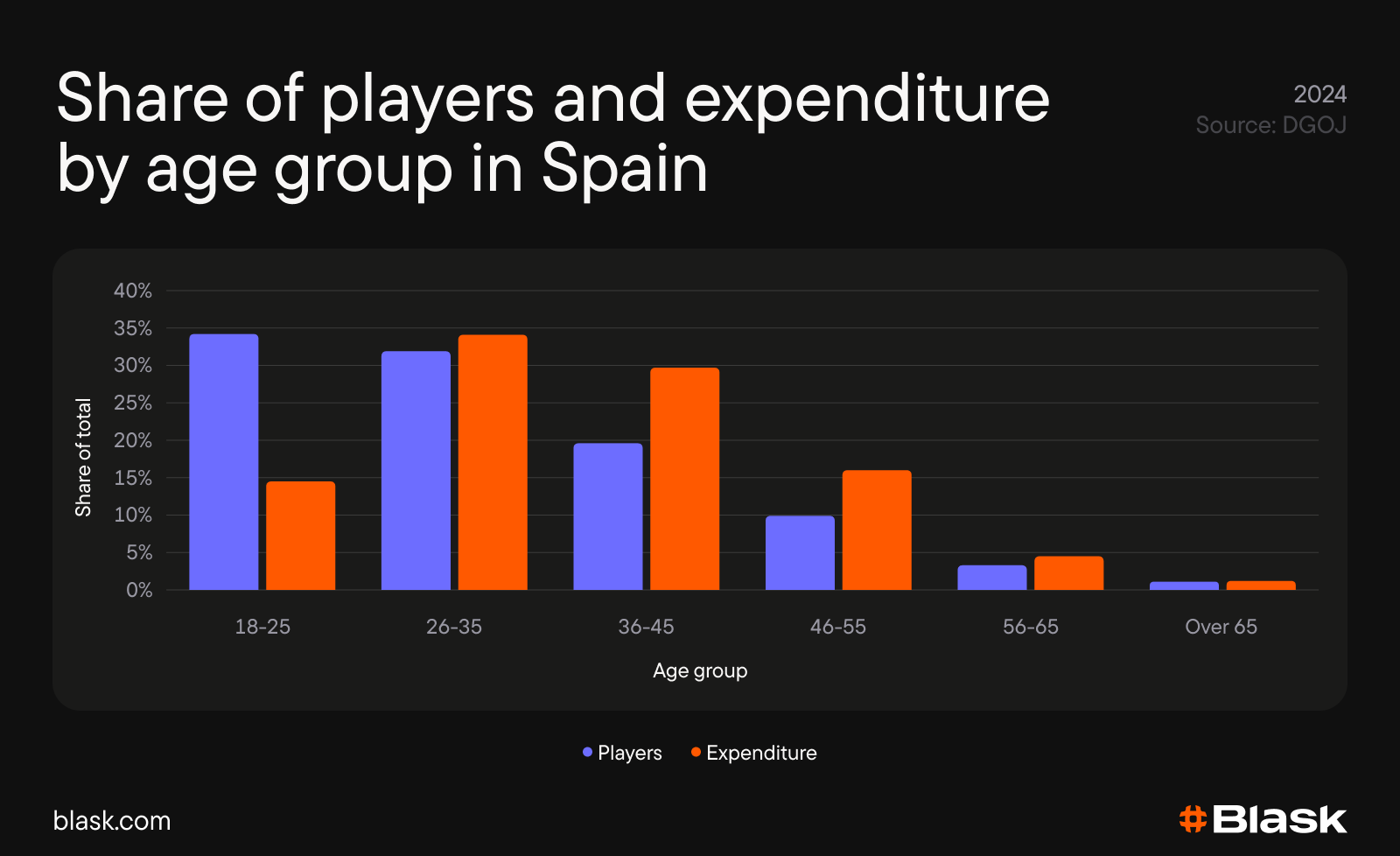

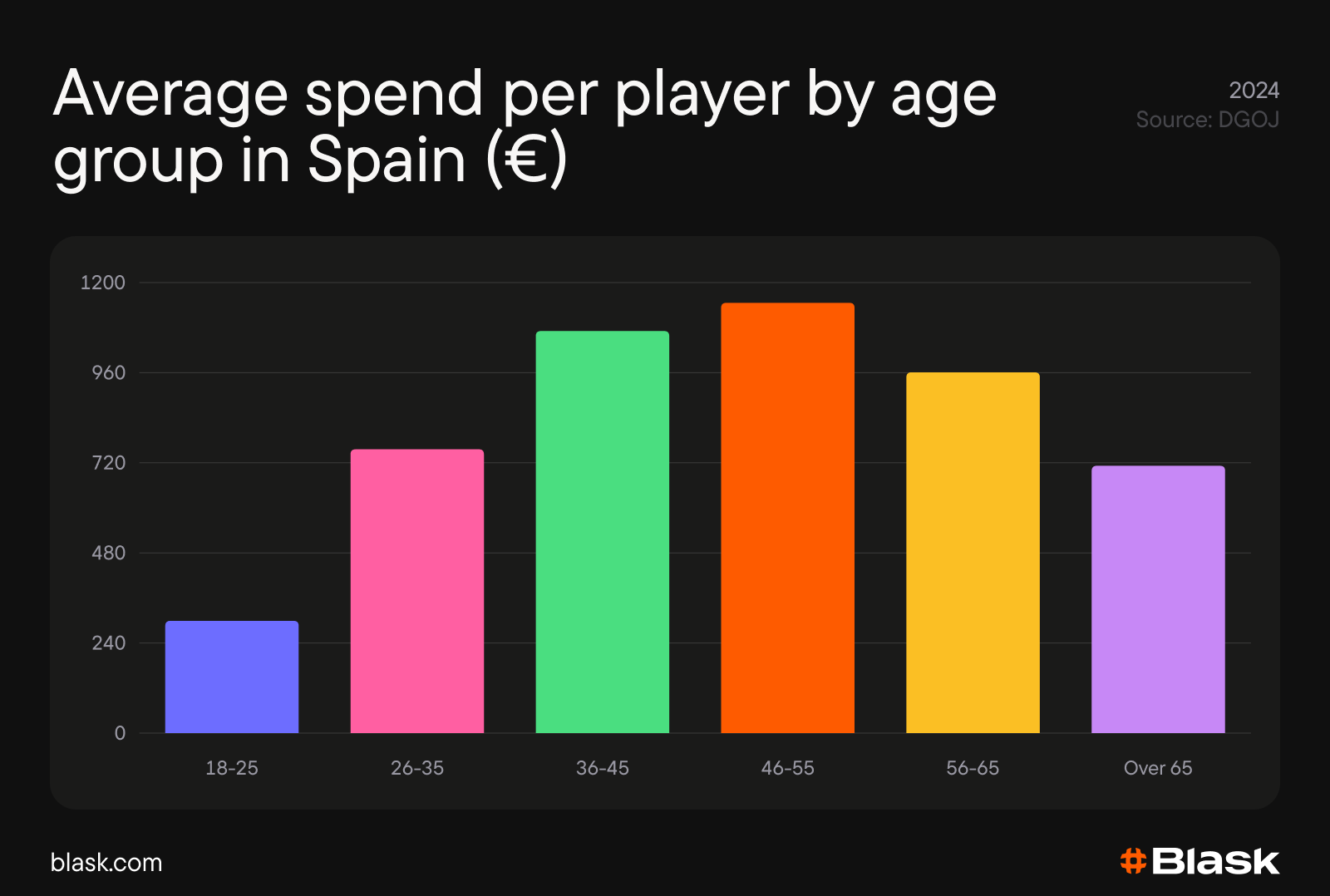

Embora a faixa 18–25 seja a maior em número, o gasto é modesto. Em 2024, esse grupo gerou cerca de 15% do gasto total, com ticket médio anual de cerca de €300 por jogador. O dispêndio sobe com a idade. A base é jovem em amplitude, mas a profundidade está nas coortes mais velhas.

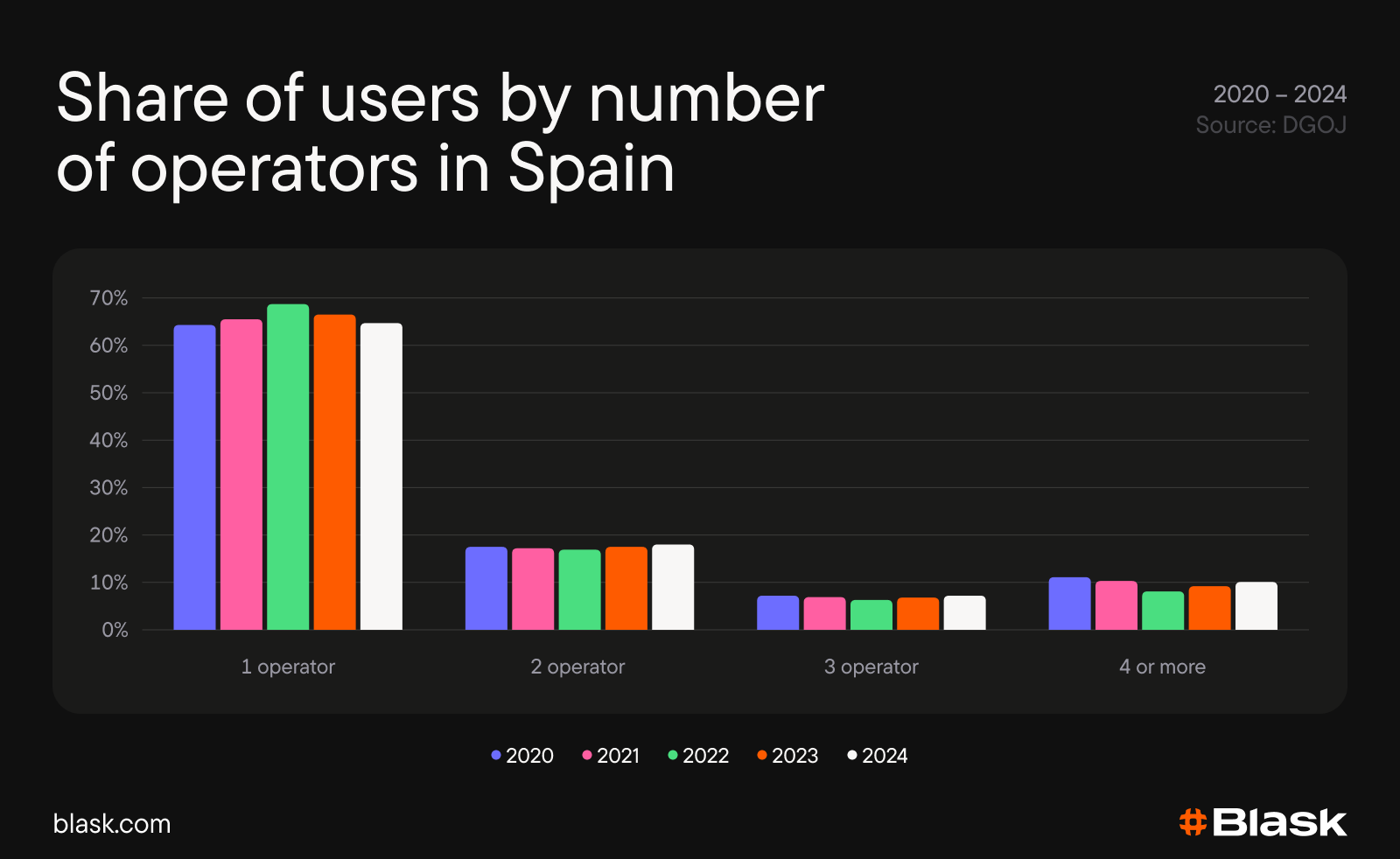

A fidelidade à operadora é alta. Cerca de dois terços dos jogadores ativos usaram só uma operadora em 2024, e o padrão permaneceu estável ao longo dos anos — sinal de pouco comportamento multioperadora apesar do aumento de marcas.

O uso de produtos diversifica aos poucos. A fatia de jogadores ativos em apenas um tipo de produto caiu de pouco mais de 60% em 2020 para cerca de 50% em 2024, com mais gente participando de apostas esportivas e cassino.

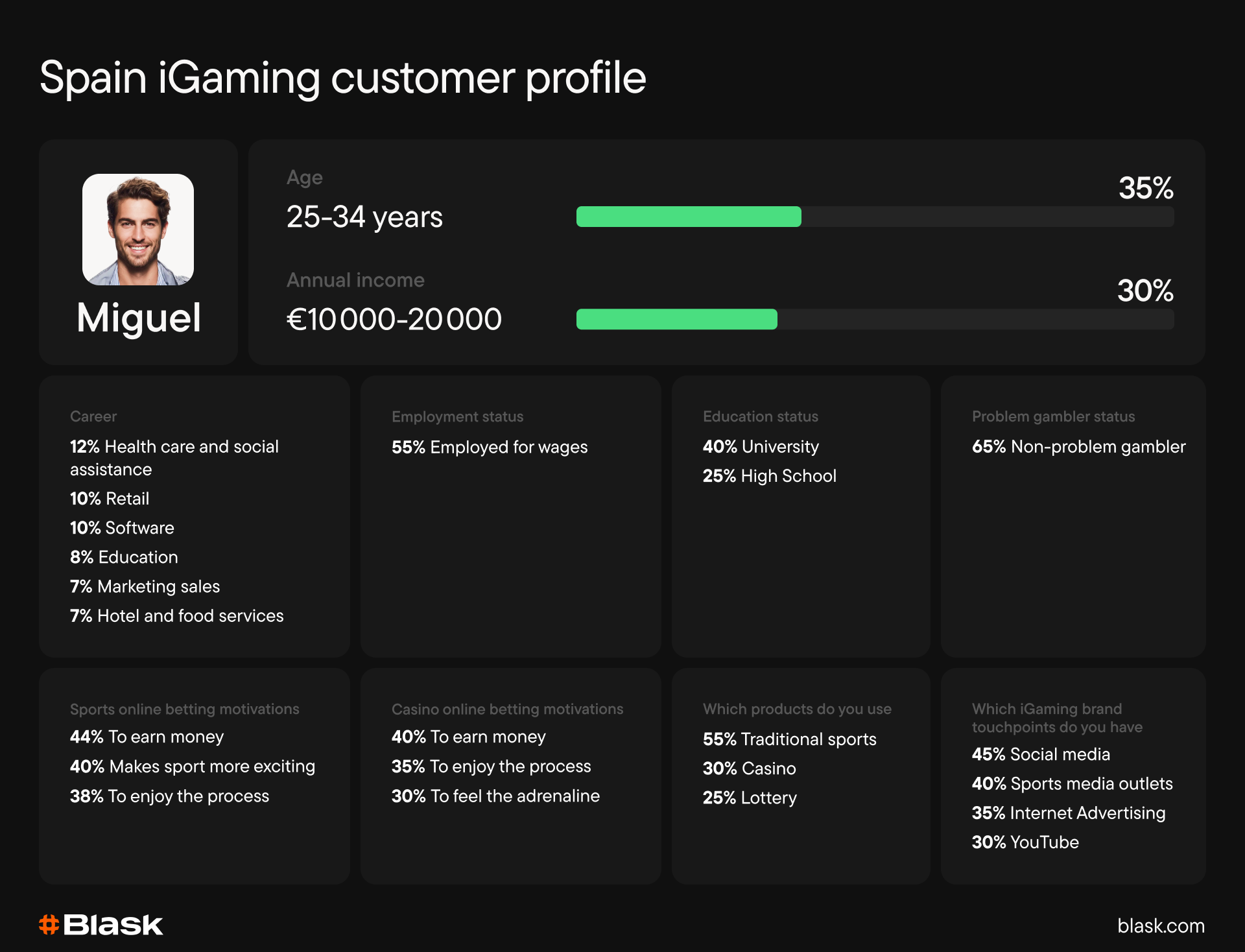

Os recortes de audiência da Blask mostram uma base mainstream, assalariada, com renda média, inclinada a 18–34 anos e alcançada sobretudo por mídia social e esportiva. As ocupações se concentram em serviços, varejo e tech/marketing, e a maioria declara ensino superior ou técnico.

Na prática, trata-se de uma coorte digital de base ampla e gasto diluído. O padrão combina com médias oficiais por jogador, alta fidelidade a uma operadora e avanço lento rumo ao engajamento em vários produtos.

Da amplitude à profundidade

A Espanha entra em 2026 com regras intactas e crescimento puxado por volume, não por gasto por jogador. A disputa é acirrada e a atenção se fragmenta. Com o veto a bônus afastado, o desafio do mercado iGaming Espanha deixa de ser só aquisição e passa a ser retenção — transformar jogadores casuais em comprometidos.