- Updated:

- Published:

iGaming na Espanha: maturidade, futebol e disputa por participação

A visão da Blask sobre um mercado maduro da Europa Ocidental em que o futebol segue como principal motor de demanda.

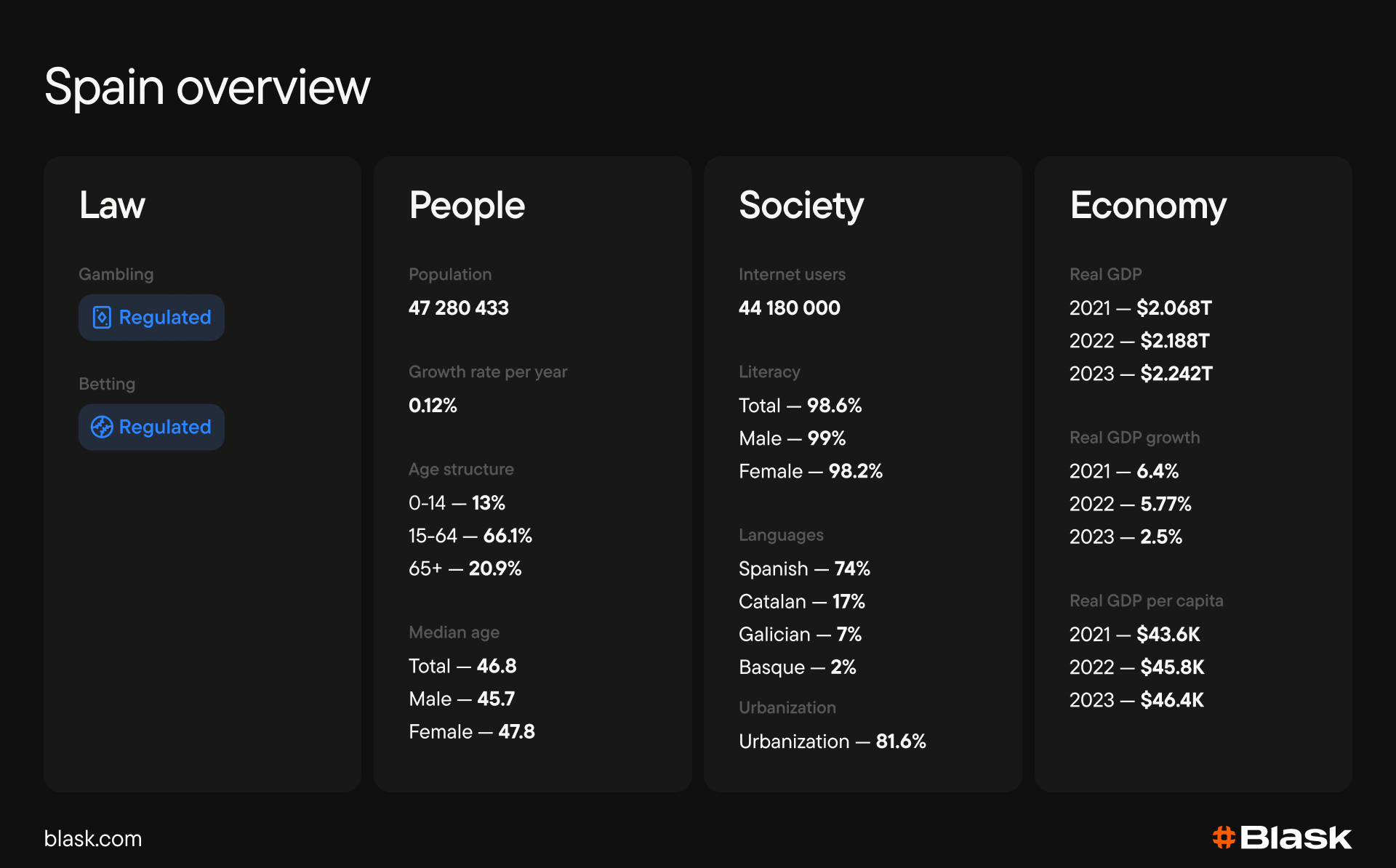

O mercado regulamentado de apostas online da Espanha atingiu US$ 1,7 bi em GGR em 2024 (+17,6% YoY) — o melhor ano desde a Lei 13/2011, que lançou o regime. A Blask posiciona o país na 22ª posição global por CEB (US$ 1,6 bi), com 114 marcas ativas e Blask Index em alta de +13% ao longo de 2025. A leitura: maturidade com ritmo. O iGaming regulamentado na Espanha combina escala consolidada e tração mensurável.

Em abril de 2024, o Supremo restabeleceu bônus de boas-vindas; operadores investiram €526 milhões em marketing; desafiantes domésticos como Luckia (+34,6% YoY) passaram a roer a liderança da Bet365. O que vem em seguida são regras mais rígidas de jogo responsável e disputa por fatia entre a elite licenciada.

Compare as tendências de fim de 2025 na Espanha com nove outros mercados europeus no PDF do Europe iGaming Pulse.

Contexto macro e demanda: futebol como motor no iGaming regulamentado na Espanha

A Espanha é a quarta maior economia da Europa Ocidental, com 47,3 milhões de habitantes e 96% de penetração de internet. As redes sociais atingem 89% dos adultos; a paixão pelo futebol se traduz diretamente em comportamento de aposta. 55% dos jogadores interagem com esportes tradicionais, e jogos de La Liga geram picos semanais previsíveis.

Pesquisas indicam que 40% dos apostadores esportivos jogam porque o esporte “fica mais empolgante”, enquanto 44% citam ganhar dinheiro. Já entre jogadores de casino, o padrão é parecido — prazer do processo (35%) e adrenalina (28%) aparecem ao lado da motivação financeira.

Regras do jogo: DGOJ, impostos e onda de fiscalização

Linha do tempo resumida

- 2011 — Lei 13/2011 (Lei Espanhola de Jogos) institui a DGOJ como reguladora nacional; imposto inicial sobre GGR em 25%.

- 2018 — Imposto sobre GGR reduzido para 20%; entra liquidez compartilhada de poker com França e Portugal.

- 2020 — Decreto Real 958/2020 impõe restrições rígidas de publicidade, inclusive proibição de bônus de boas-vindas.

- 2023 — Decreto Real 176/2023 exige ambientes de jogo mais seguros e mecanismos de detecção de risco.

- Abril de 2024 — Sentença 527/2024 do Supremo anula trechos-chave do DR 958/2020 e restabelece, na prática, bônus de boas-vindas. Jogadores ativos saltam 21,7% em poucos meses.

- 2025 — Novo modelo de reporte de dados em vigor (março). Sistema conjunto de limites de depósito e algoritmo padronizado de detecção de risco em desenvolvimento.

Impostos e custo de entrada

O imposto sobre GGR é de 20% sobre a receita bruta de jogo; cai para 10% para operadores residentes fiscais em Ceuta ou Melilla. Ganhos de jogadores pagam tributação a partir de 19%; prêmios de loteria SELAE/ONCE acima de €40.000 sofrem retenção de 20%. Pedidos de licença geral custam €38.000; licenças singulares, €2.500 por atividade; o IRPJ segue a alíquota padrão de 25%. Atividades de jogo são isentas de IVA.

Licenciamento e fiscalização

A DGOJ opera um sistema em camadas: Licenças Gerais (10 anos, renováveis) autorizam categorias amplas de jogo; Licenças Singulares (3–5 anos) cobrem atividades específicas, como apostas esportivas ou roleta. As licenças saem de concursos públicos periódicos anunciados pelo Ministério de Consumo.

Em 2024, a fiscalização acelerou. A DGOJ aplicou €142 milhões em multas no total, só no segundo semestre foram €77,4 milhões — catorze operadores sem licença foram bloqueados e banidos por dois anos; onze licenciados receberam €2,4 milhões por infrações técnicas. O regulador fechou 240 sites ilegais em 2023 e mantém monitoramento ativo via serviço antifraude.

Quantos operadores estão ativos agora?

A Blask identifica 114 marcas ativas na Espanha; as dez primeiras possuem licença DGOJ. Por vertical, o mercado privilegia operadores combinados de esportes + casino; marcas puramente especializadas são exceção.

Onde a Espanha se posiciona globalmente: iGaming regulamentado na Espanha no patamar médio europeu

A Blask enxerga mercados pela lente de receita potencial e aquisição estatisticamente alcançável com a força de marca atual.

Para janeiro–dezembro de 2025:

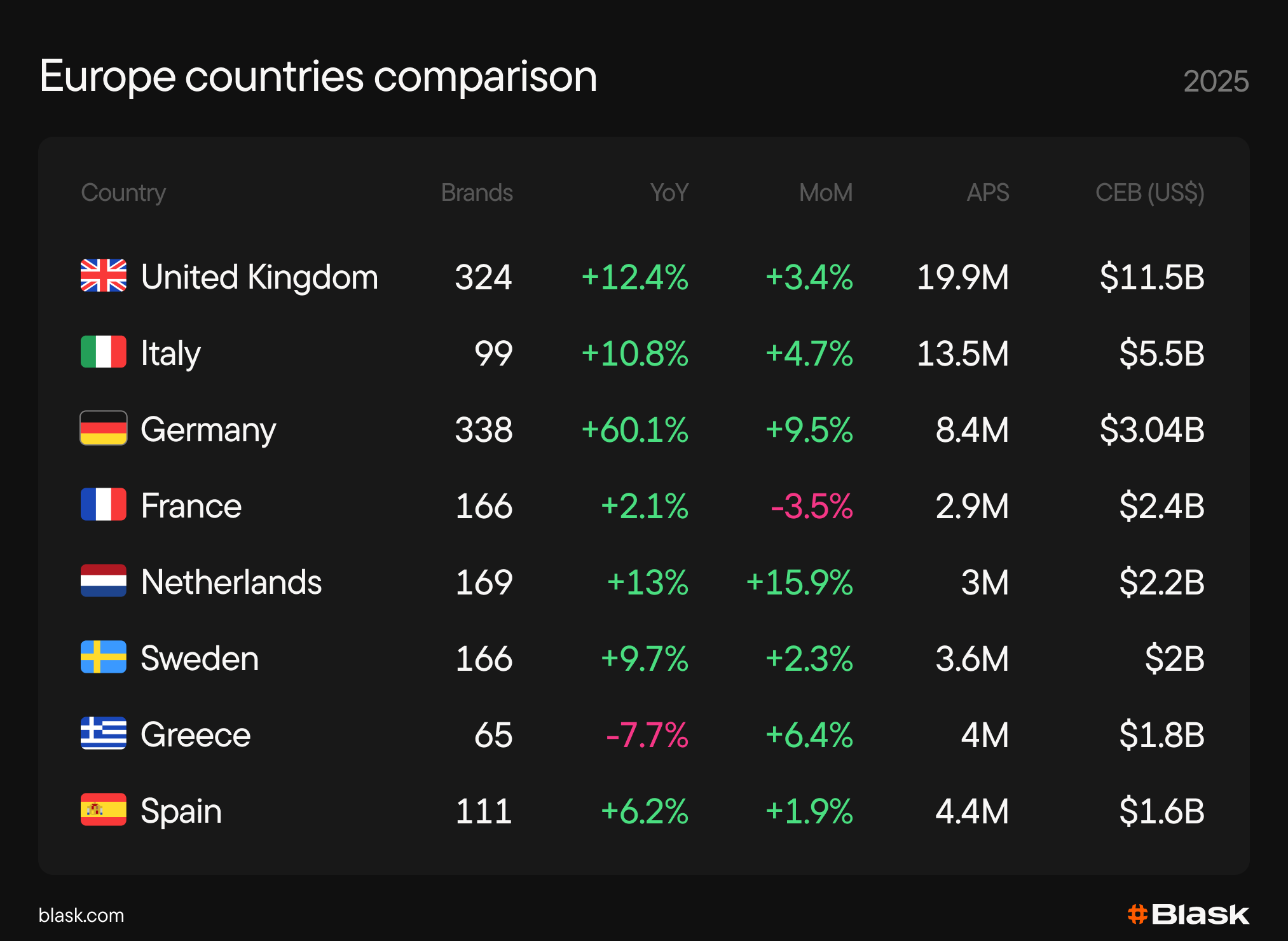

- CEB (média) — A Espanha ocupa a 22ª posição mundial com US$ 1,6 bi, no patamar médio da Europa Ocidental ao lado da Suécia (20ª, US$ 1,98 bi), Grécia (21ª, US$ 1,82 bi) e Irlanda (23ª, US$ 1,57 bi). O país fica atrás do Reino Unido, Alemanha, Itália, França e Países Baixos, porém supera Bélgica e Portugal.

- APS (média) — A Espanha soma 4,43 milhões de potencial mensal de aquisição, refletindo dinâmicas maduras de captação em mercado saturado.

O crescimento YoY do CEB de +6,19% demonstra resiliência; já o ritmo mês a mês (novembro–dezembro de 2025) de +1,85% sugere expansão estável, não explosiva.

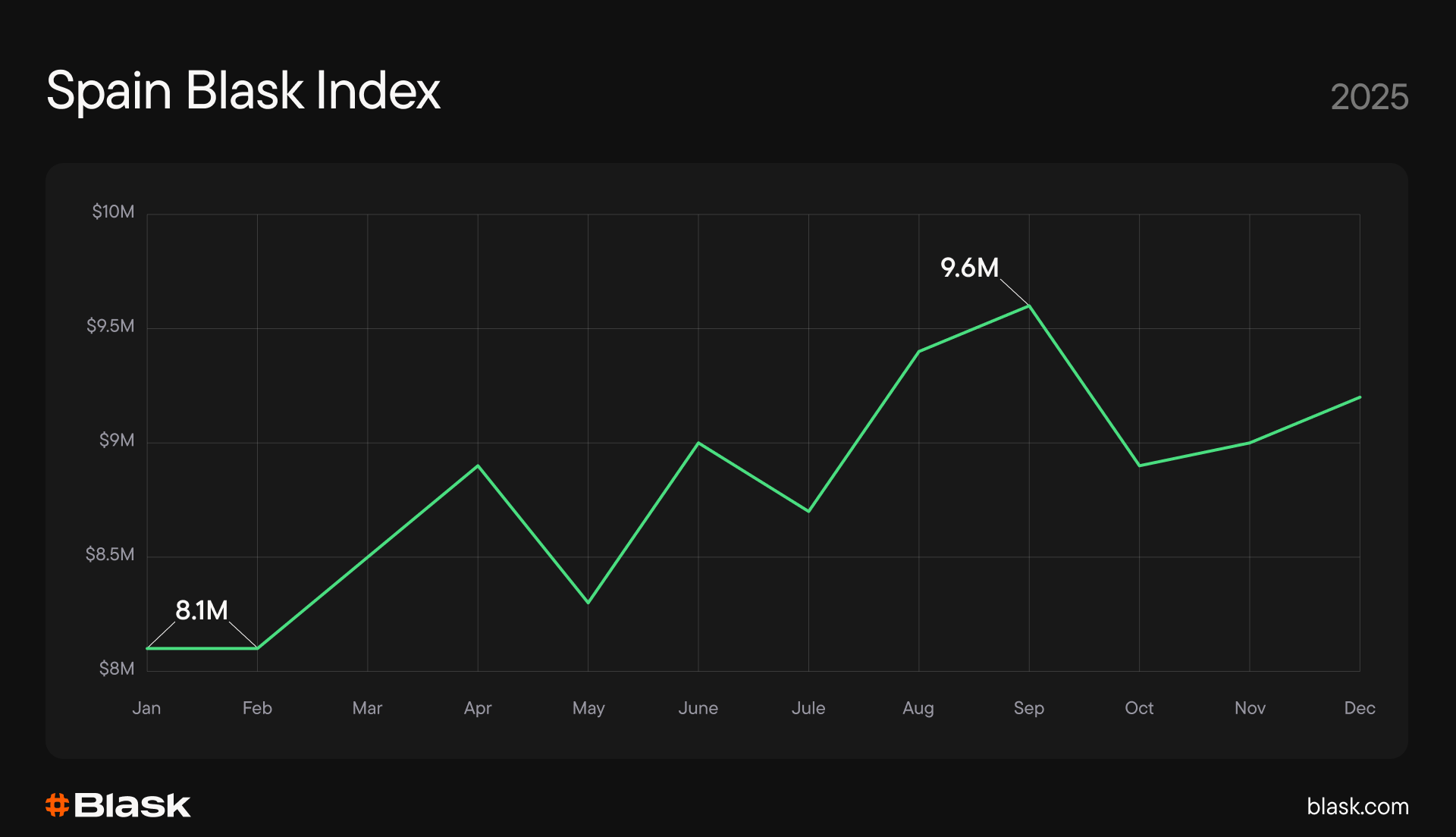

Blask Index: subida constante ao longo da temporada de futebol

O Blask Index subiu de 8,12M em janeiro de 2025 para 9,19M em dezembro — ganho de +1,07M (+13,2%). A trajetória revela um padrão europeu clássico de sazonalidade do futebol: crescimento firme no inverno, queda no verão (junho–julho) e aceleração com o retorno de La Liga em agosto.

A leitura de agosto, 9,37M, marcou o pico operacional do ano, alinhada à abertura de La Liga e às eliminatórias da UEFA Champions League. Em setembro, a atenção se manteve (9,55M) com a expectativa em torno de El Clásico.

Estrutura de mercado e mudanças de participação: o domínio da Bet365 afrouxa

Dos 114 operadores ativos, apenas os 11 primeiros têm mais de 2,5% de BAP cada. A consolidação aparece em 2025: em janeiro, marcas fora do top 10 somavam 3,13%; em dezembro, o BAP combinado delas caiu para 2,4%.

Movimentos dos líderes em 2025

- Bet365 segue dominante, mas perdeu terreno. A erosão do líder beneficiou desafiantes do segundo escalão.

- Codere subiu da 4ª para a 2ª posição, estável enquanto outras marcas se reorganizavam.

- Sportium caiu levemente e agora empata com a Codere.

- bwin manteve desempenho estável no top 5.

- Luckia disparou +34,57% YoY para 6,29% de BAP — a marca doméstica revelação do ano.

- CasinoBarcelona explodiu +57,74% YoY até 3,68%, saindo de fora do top 10 para virar rival sério.

- Betfair e Betway enfrentaram dificuldades: -12,41% e -11,05% YoY, respectivamente — um sinal de que marcas focadas em exchange e com viés britânico sofrem contra concorrentes localizados.

Desafiantes domésticos com localização agressiva (Luckia, CasinoBarcelona) ganham às custas de marcas internacionais que presumem traduzir automaticamente sua força.

APS e CEB em 2025: a curva de capacidade no iGaming regulamentado na Espanha

De janeiro a dezembro de 2025, os painéis da Blask mostram:

- APS: Mín. 260,6 mil / Méd. 369,5 mil / Máx. 670,3 mil

- CEB: Mín. US$ 95,4 mi / Méd. US$ 133,2 mi / Máx. US$ 242,5 mi

O ano começou de base modesta, com APS em média de 347,4 mil em janeiro e CEB em US$ 127,2 mi. Na primavera, veio recuperação moderada com campanhas de bônus de boas-vindas. No verão, subida constante no calendário do futebol, com pico em setembro (APS 391,4 mil, CEB US$ 137,4 mi). Em dezembro, ambos os indicadores ficaram perto dos máximos anuais: APS 383 mil, CEB US$ 138,6 mi.

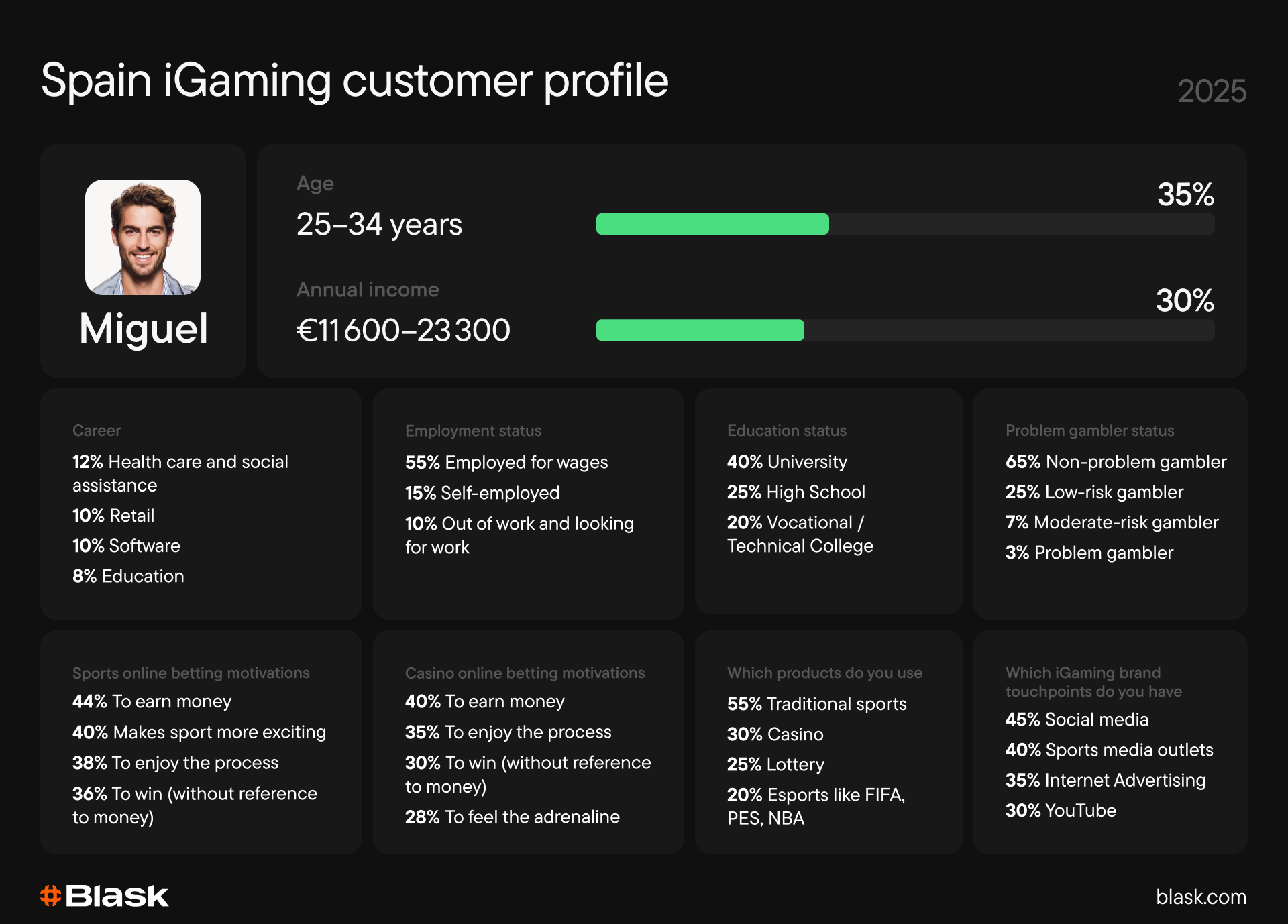

O consumidor espanhol: jovem, escolarizado e obcecado por futebol

O cliente típico de iGaming na Espanha é homem universitário com menos de 35 anos e renda modesta de €10.000–€30.000 ao ano — espelhando o contexto econômico mais amplo. O recorte de motivação é revelador: apostadores esportivos jogam sobretudo para intensificar a experiência de assistir e torcer pelo time, com dinheiro como fator secundário; jogadores de casino puxam mais para adrenalina e prazer do processo.

A descoberta é digital: redes sociais e veículos de mídia esportiva dominam o funil de aquisição, com YouTube e publicidade na internet fechando o trio de canais. Apostas esportivas tradicionais lideram o engajamento por produto, seguidas de casino/live dealer e loteria.

Em jogo responsável, a taxa combinada de 10% de risco moderado e jogo problemático alinha-se às médias europeias. Porém, o tema deve enfrentar escrutínio maior com o algoritmo obrigatório de detecção de risco da DGOJ, previsto para 2026.

Navegando a próxima fase do iGaming regulamentado na Espanha

O mercado amadureceu — mas ainda se move. Um arcabouço regulatório com uma década traz estabilidade; no entanto, o setor entregou crescimento de 17,6% no GGR em 2024 e métricas Blask em alta ao longo de 2025.

A participação está em disputa. A queda de -3,79 pp de BAP da Bet365 mostra que domínio não é permanente. Desafiantes domésticos com localização agressiva (Luckia +34,6% YoY, CasinoBarcelona +57,7% YoY) provam que conhecimento local e adaptação de produto vencem equity de marca presumida.

O aperto regulatório é a próxima variável. Limites conjuntos de depósito, detecção de risco padronizada e possíveis restrições publicitárias estão no radar. Operadores com infraestrutura sólida de jogo responsável saem melhor posicionados quando essas medidas entrarem em vigor em 2026.

A dependência do futebol é real. La Liga molda o padrão sazonal, El Clásico impulsiona picos e o vale de junho–julho é previsível.

Métricas Blask

- CEB (Competitive Earning Baseline) — benchmark externo de receita em intervalo (mín.–méd.–máx.) em USD para marca ou país: quanto um operador deveria faturar, dada a força de marca e a concorrência atual.

- APS (Acquisition Power Score) — benchmark externo de novos clientes em intervalo (mín.–méd.–máx.): quantos usuários novos um operador deveria captar com a força de marca atual e a intensidade competitiva.

- Blask Index — um “índice de bolsa” do interesse em iGaming: demanda total e como ela se reparte entre marcas, com base na relação Share-of-Search e ajustes para comparações entre países e períodos.

- BAP (Brand’s Accumulated Power) — medida percentual da força de marca como fatia do poder da categoria, estável diante de oscilações no tamanho absoluto do mercado, pensada para comparações entre países e períodos.