- Updated:

- Published:

Monopólios globais iGaming no mapa Blask

Análise de dados Blask, outubro de 2025

No mapa global de iGaming, alguns países não são só dominados: são, na prática, de uma marca só. Nos monopólios globais iGaming, os indicadores Brand’s Accumulated Power (BAP) e Competitive Earnings Baseline (CEB) da Blask mostram como, em certas nações, uma marca captura virtualmente toda visibilidade, tráfego e potencial de ganhos.

Nesses mercados com perfil de monopólio, a dominância vem de duas forças: regulação e alcance. Alguns estados autorizam legalmente um único operador; outros são não regulados, onde a primeira marca a escalar, muitas vezes com forte Acquisition Power Score (APS), vira simplesmente o mercado.

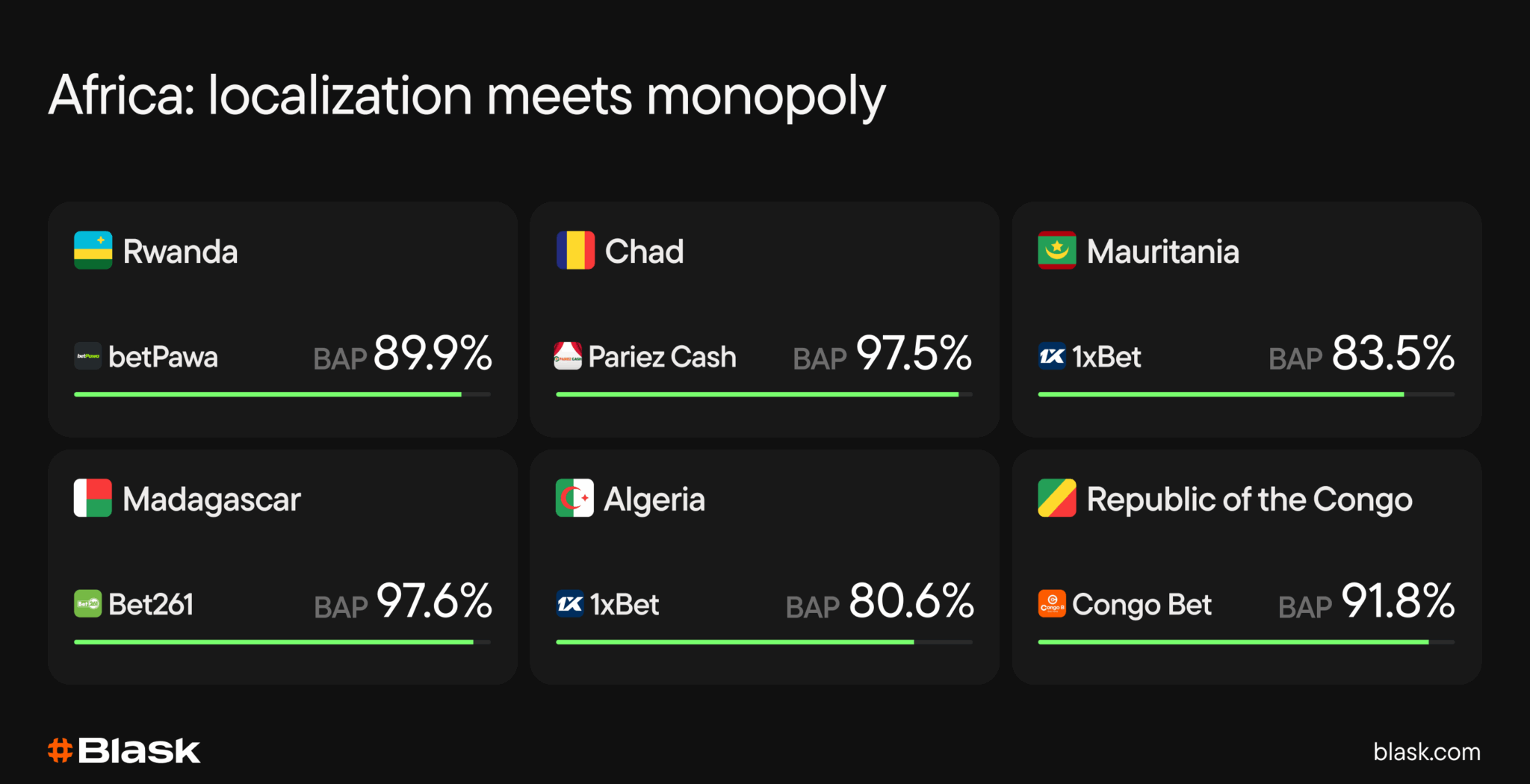

África: quando a localização encontra o monopólio

A África mostra a maior variedade de dominância de marca única: de licenças locais rígidas a arenas não reguladas onde um único operador global prospera.

Em Ruanda, a betPawa concentra 89,9% de BAP, com CEB médio de US$ 34,3 milhões e crescimento YoY de +115%, o que prova como plataformas hiperlocalizadas vencem sob regulação clara.

O Chade não regulado espelha essa concentração: a Pariez Cash detém 97,5% de BAP, com ganho médio estimado de US$ 7,4 milhões, em alta de +65,9% YoY, um caso em que marca e simplicidade ressoam onde há poucas alternativas.

Na Mauritânia e na Somália, a infraestrutura internacional da 1xBet preenche o vácuo. Os dois mercados exibem 83,5% de BAP e 91,8% de BAP, respectivamente, com CEB médio entre US$ 2,2 milhões e US$ 5,2 milhões. Regulação fraca e penetração móvel dão à marca controle quase total.

Madagascar é um caso híbrido: jogos não regulados, mas apostas licenciadas. A Bet261 mantém 97,6% de BAP, com CEB médio de US$ 9,1 milhões, dobrando o desempenho em um ano (+100,8%).

Mais ao norte, o ecossistema não regulado da Argélia virou bastião da 1xBet, com 80,6% de BAP. Com CEB médio de US$ 96,4 milhões e um crescimento YoY de +149,8% que chama atenção, o país está entre os mercados africanos que mais aceleram.

Ainda em sistemas regulados, monopólios persistem. Na República do Congo, a Congo Bet captura 91,8% de BAP, CEB médio de US$ 48,2 milhões e +35,4% YoY, o que sugere que licenciamento local, e não competição, define o sucesso.

Essa afirmação é só em parte verdadeira (a de que não vale entrar em mercado dominado por uma única marca).

Na Nigéria, de fato, poucos operadores dominam o mercado hoje e, muitas vezes, impõem condições desfavoráveis a times de SEO. Por isso faz sentido, já que eles podem contar com aquisição de jogadores mais barata e eficiente.

No entanto, o mercado vai muito além desses operadores e segue bem interessante, sobretudo em grandes eventos, principalmente pela escala e pelo engajamento dos jogadores, ainda que o ticket médio de depósito seja muito baixo.

Se você não tratar o mercado como mina de ouro e buscar um resultado satisfatório pelos seus critérios, ele pode ser viável ao menos em base sazonal. No médio e longo prazo, muito depende das ações do regulador e do governo.

Os mercados africanos vão ganhando fôlego aos poucos. Um monopólio atual não significa cenário estático. Mesmo agora, ainda há espaço para manobra, embora não tanto quanto se gostaria.

Nikita Pugachev

Chefe de Afiliados, Already Media

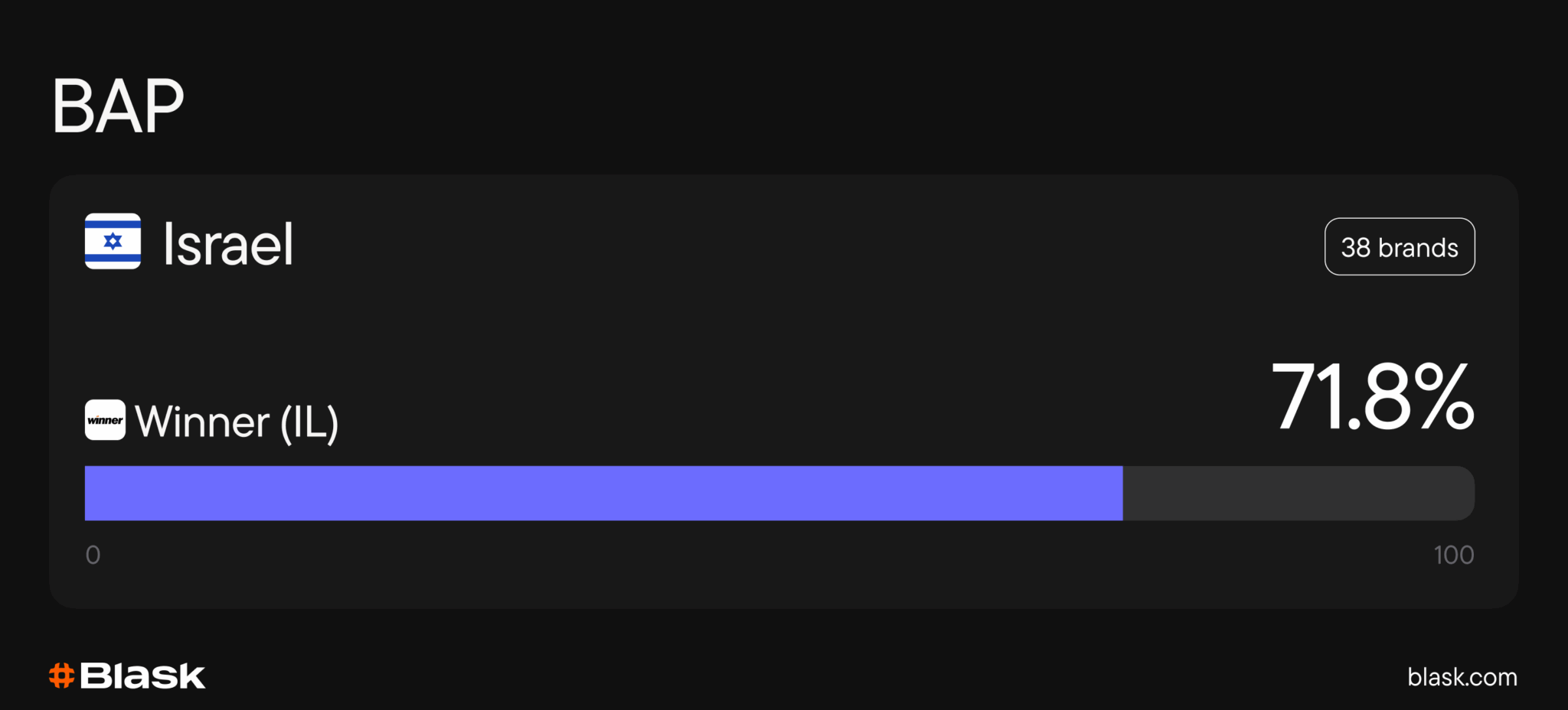

Oriente Médio: controle estatal, concorrência quase inexistente

Em Israel, o cenário de apostas online gira inteiramente em torno do operador nacional Winner (IL). Com 71,8% BAP e um CEB médio de US$ 283,9 milhões, é um dos exemplos mais claros de monopólio legal. A leve queda –3,6% YoY da marca reflete maturidade de mercado, não fragilidade: o modelo não deixa espaço para desafiantes privados.

Ásia: monopólios por lei

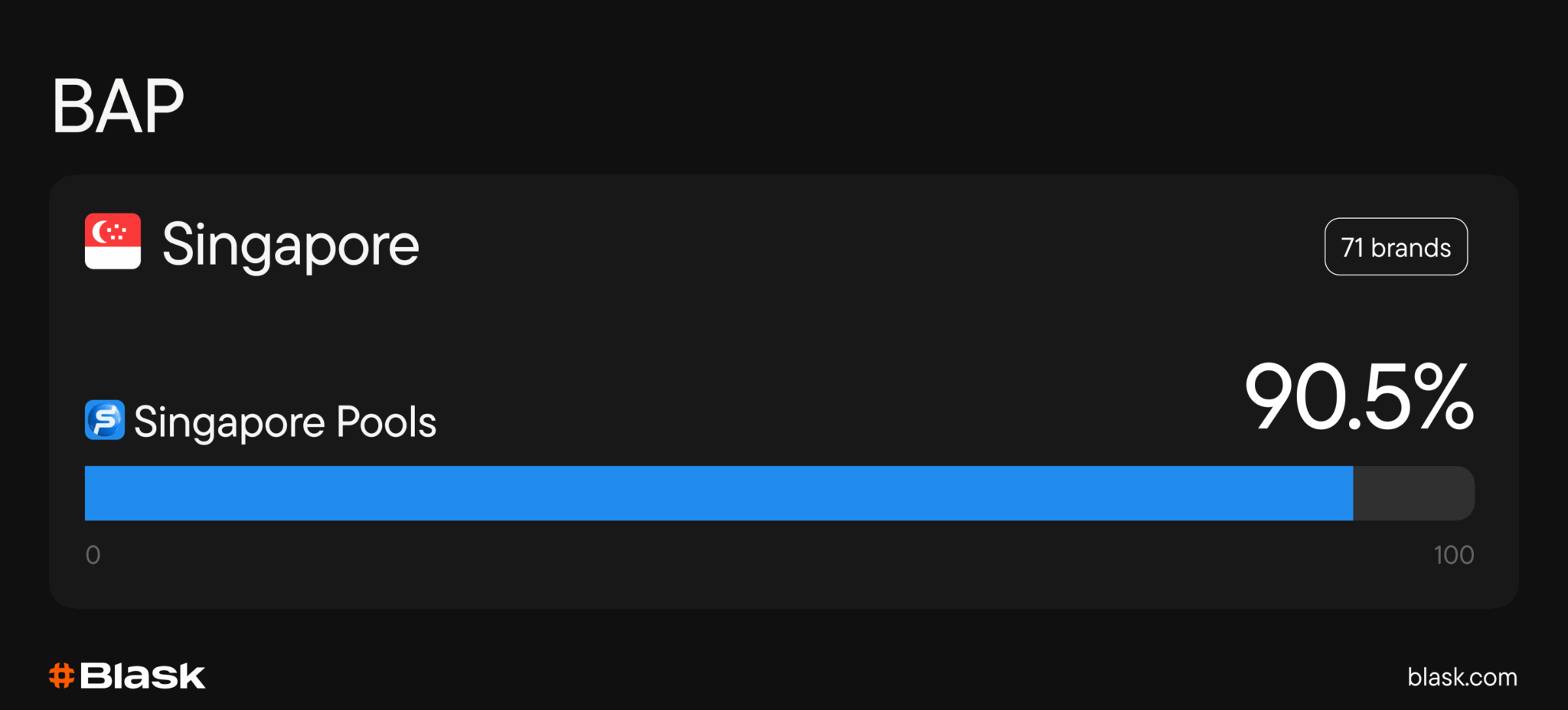

Em Singapura, Singapore Pools segura um monopólio quase absoluto: 90,5% BAP e um CEB médio notável de US$ 1,1 bi, com crescimento +2,1% YoY. O domínio da marca permanece firme graças a legislação de décadas que exclui casas de apostas esportivas e cassinos estrangeiros.

Europa: loterias nacionais dominam

Os monopólios na Europa são, em grande parte, por desenho, estruturados via concessões exclusivas em vez de concorrência.

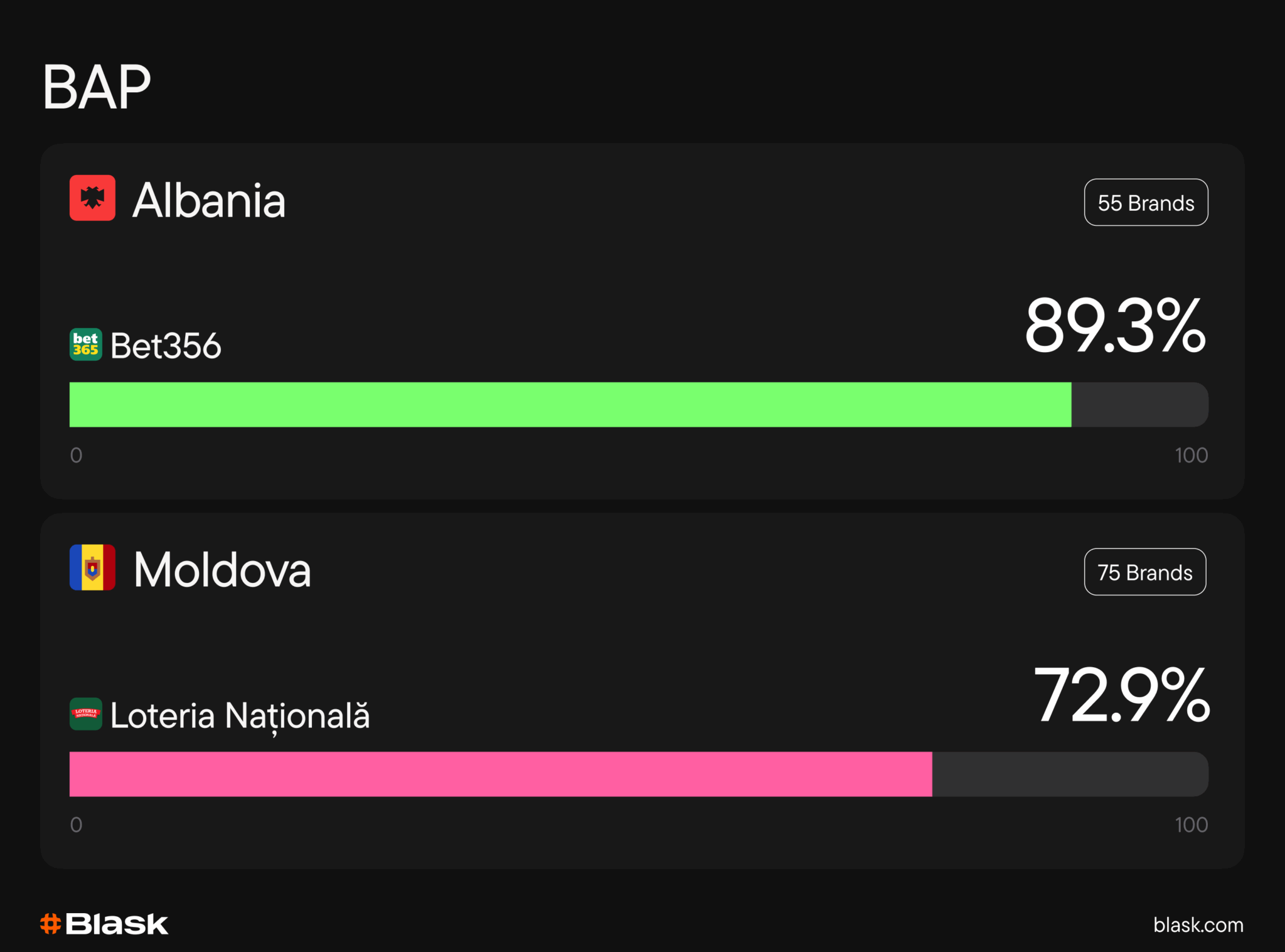

O mercado de apostas da Albânia pertence à Bet365: 89,3% BAP, CEB médio de US$ 41,4 milhões, porém levemente em queda –10,3% YoY. O reconhecimento global da marca e o licenciamento local não deixam espaço para rivais domésticos.

Moldova oferece um exemplo clássico de monopólio estatal. Loteria Națională detém 72,9% BAP, CEB médio de US$ 128,1 milhões e –0,4% YoY. Por lei, opera todo o setor regulado de iGaming do país: arranjo estável, porém de crescimento lento.

Américas: entre exclusividade estatal e domínio offshore

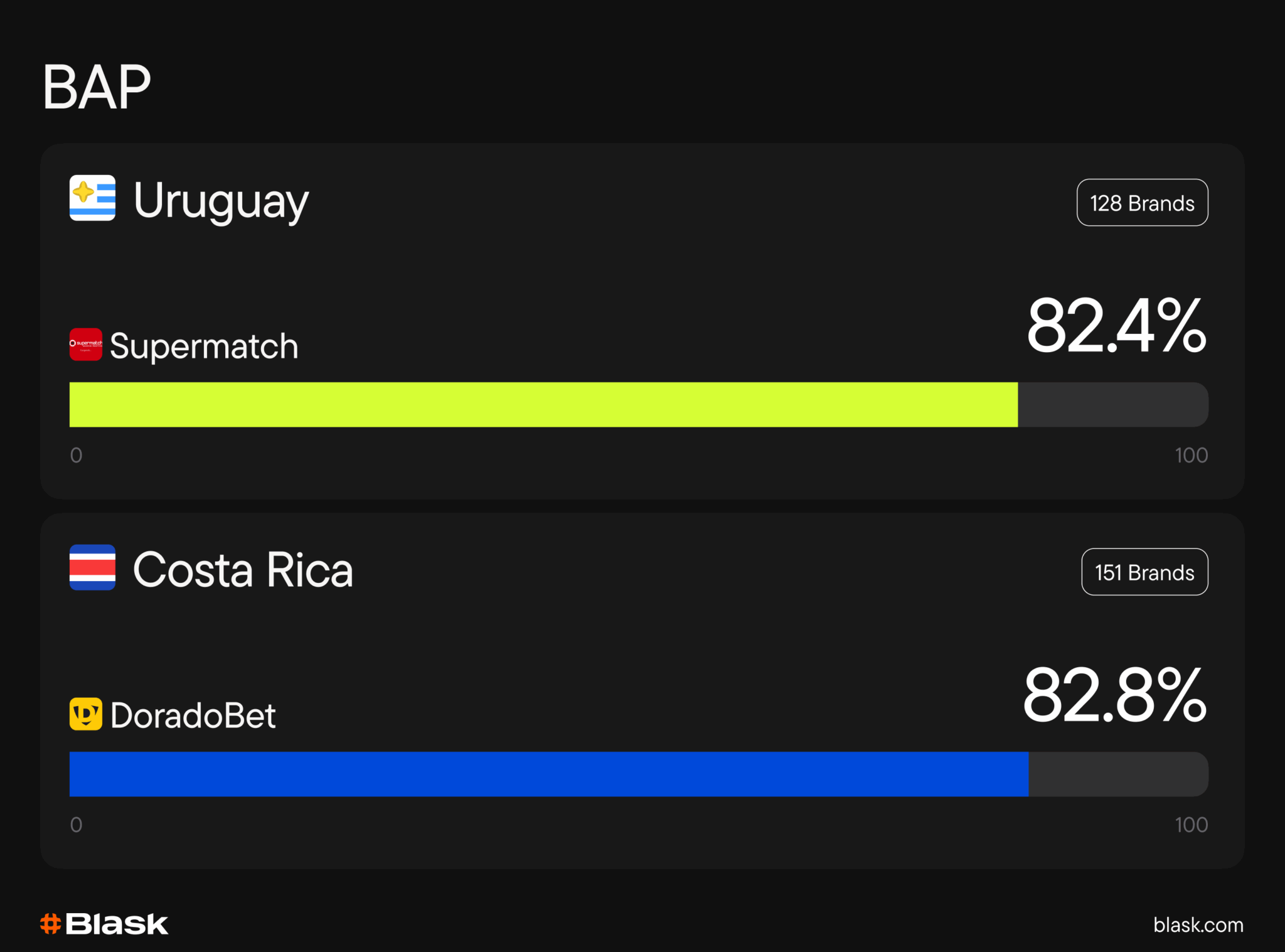

No Uruguai, o Supermatch estatal detém 82,4% BAP, CEB médio de US$ 224,6 milhões e uma modesta alta +9,6% YoY: reflexo de mercado maduro e controlado, com engajamento estável.

Por outro lado, o ambiente não regulado da Costa Rica alimenta crescimento explosivo do setor privado. DoradoBet, com 82,8% BAP, gera CEB médio de US$ 9,3 milhões e um salto impressionante +174% YoY: recompensa por captura antecipada do mercado e expansão digital agressiva.

Padrões nos monopólios globais iGaming: formação e persistência

Dois modelos dominantes emergem dos dados transversais da Blask:

- Monopólios regulados: operadores autorizados pelo Estado, como Singapore Pools ou Loteria Națională, atuam sob licenças exclusivas, garantindo receita previsível, porém inovação mínima.

- Monopólios de mercado: em mercados não regulados ou pouco desenvolvidos, quem chega primeiro — por exemplo 1xBet ou Pariez Cash — domina via familiaridade de marca, opções de pagamento simplificadas e alcance superior (APS alto).

Esses mercados podem diferir em estrutura, mas os resultados convergem: mais de 90% da visibilidade e dos ganhos totais consolidados sob uma única marca.

🚀 Descubra: 30 maneiras pelas quais a Blask Games potencializa profissionais de iGaming

Perspectiva de entrada no mercado: o que operadores devem saber

Embora monopólios pareçam intransponíveis, eles revelam janelas estratégicas de entrada para marcas emergentes ou em expansão:

- Em monopólios regulados (Singapura, Moldova, Uruguai), parcerias ou licenciamento B2B com o operador existente são os únicos caminhos viáveis. São ambientes estáveis, porém lentos: ideais para fornecedores, não para novos sportsbooks.

- Em mercados em transição ou híbridos (Madagascar, Albânia, Camarões), operadores podem se posicionar à frente de futuras liberalizações. Construir reconhecimento de marca localizado e prontidão regulatória cedo pode gerar vantagem de first mover quando as regras abrirem.

- Em monopólios não regulados (Chade, Mauritânia, Argélia), a concorrência no mercado cinza é acirrada, porém fluida. Entrantes precisam diferenciar com UX mobile-first, KYC leve e sistemas de pagamento localizados, não só visibilidade.

- Em toda a África, infraestrutura de apostas mobile e localização de marca seguem como diferenciais críticos. Operadores que focam em interfaces multilíngues, micro-apostas e trilhos de pagamento locais têm mais chance de corroer o domínio de marca única.

Em resumo, nos monopólios globais iGaming convivem barreiras e sinais úteis. Onde um operador controla o tabuleiro hoje, a próxima leva de entrantes pode estudar o que construiu esse domínio — regulação, confiança ou timing — e preparar-se para explorar seus limites futuros.