- Updated:

- Published:

Principais mercados de iGaming para 2026: Receita e demanda

A Turquia gerou cerca de US$ 8,9 bilhões em receita de iGaming em 2025, segundo a Blask. Todas as marcas que capturaram essa receita operaram sem licença local.

Em qualquer ranking dos principais mercados de iGaming em 2026, um fato pesa. Os maiores pools de receita e os mercados mais regulados não formam a mesma lista. A receita segue a demanda. A demanda segue os jogadores. Porém os jogadores nem sempre seguem a lei.

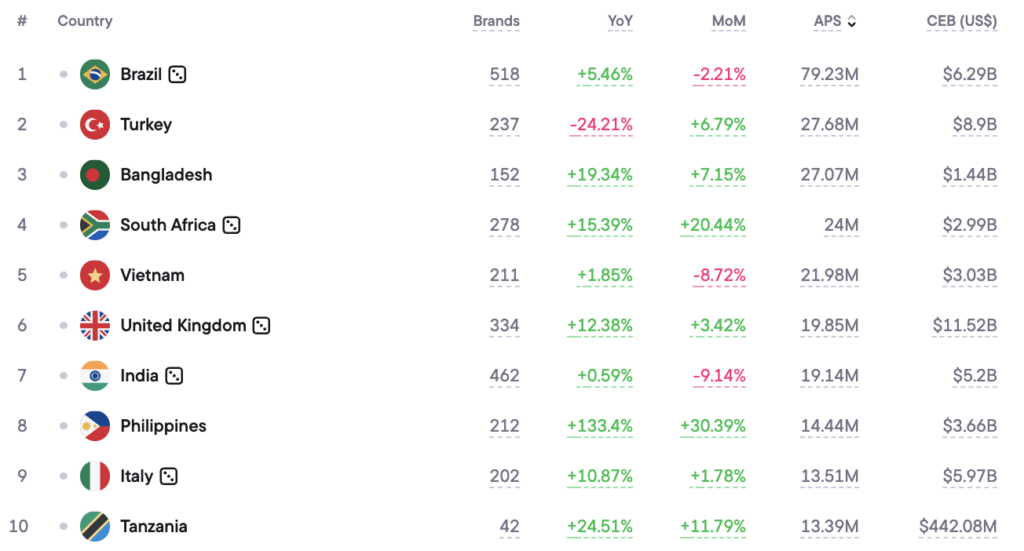

Os 20 países abaixo fecham o top 20 da Blask por Competitive Earning Baseline (CEB) no ano civil de 2025. Essa lista usa a estimativa de receita modelada pela Blask a partir de sinais de demanda de busca. Em paralelo, entra o Acquisition Power Score (APS): o número estimado de novos jogadores que um mercado gera por ano. De fato, as duas métricas raramente contam a mesma história.

Leia também: tendências de iGaming para 2026 com especialistas da Blask

Como a Blask classifica os principais mercados de iGaming para 2026

| # | País | CEB (est., USD) | APS (est.) | Marcas | YoY |

|---|---|---|---|---|---|

| 1 | Estados Unidos | $80.7B | N/A* | 364 | +0.7% |

| 2 | Reino Unido | $11.5B | 19.85M | 334 | +12.4% |

| 3 | Canadá | $9.7B | N/A* | 246 | +30.5% |

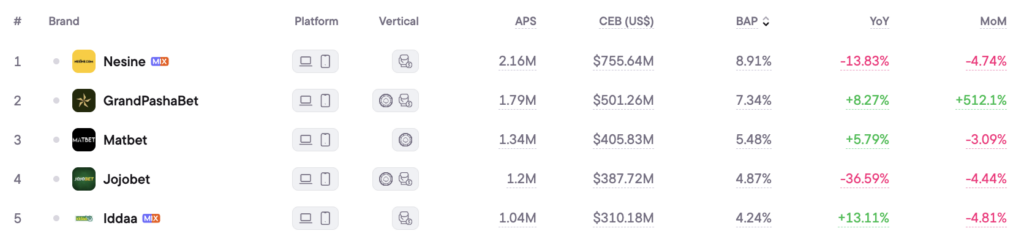

| 4 | Turquia | $8.9B | 27.68M | 237 | −24.2% |

| 5 | Brasil | $6.3B | 79.23M | 518 | +5.5% |

| 6 | Itália | $6.0B | 13.51M | 202 | +10.9% |

| 7 | Austrália | $5.8B | N/A* | 313 | +14.4% |

| 8 | Índia | $5.2B | 19.14M | 462 | +0.6% |

| 9 | Indonésia | $3.9B | 3.47M | 79 | +3.9% |

| 10 | Filipinas | $3.7B | 14.44M | 212 | +133.4% |

Fonte: Blask, jan–dez de 2025. CEB e APS são estimativas modeladas com intervalos de confiança mín–máx; a tabela traz estimativas pontuais. YoY = variação do Blask Index. Além disso, os valores de APS de EUA, Canadá e Austrália existem só em nível estadual ou provincial — a Blask não divulga APS nacional nessas geografias.

A tabela revela três narrativas distintas. Há um grupo pequeno de mercados regulados com densidade de receita desproporcional (EUA, Reino Unido e Canadá). Além disso, surge um grupo amplo de mercados não regulados ou parcialmente regulados com escala de aquisição elevada (Turquia, Brasil, Vietnã e Indonésia). Por fim, dois outliers seguem rumos opostos: as Filipinas expandem em ritmo de três dígitos, enquanto o Japão contrai quase na mesma proporção.

Confira o ranking mundial de poder dos mercados de iGaming e apostas, atualizado todo mês

Estados Unidos: receita que ofusca todo o restante

O CEB agregado dos EUA chega a US$ 80,7 bilhões. Ele fica tão acima dos demais países neste conjunto que a comparação direta perde sentido. O mercado em segundo lugar, o Reino Unido, gera cerca de um sétimo desse valor.

Esse número não reflete demanda licenciada uniforme. A Blask identifica 364 marcas ativas em 2025, entre casas de apostas licenciadas, operadores offshore de cassino e jogos tribais. O Blask Index subiu apenas 0,7% em relação ao ano anterior — quase estável para um mercado desse porte.

A Bovada lidera pelo Blask Index e registrou alta de 10,8% no ano. Já a BetOnline cresceu mais rápido, com 28,9%. DraftKings e FanDuel lideram entre as operadoras licenciadas em CEB, com cerca de US$ 6,9 bilhões e US$ 7,5 bilhões, respectivamente. No entanto, o crescimento do índice delas ficou estável no mesmo período. Por isso, o ímpeto offshore e a receita licenciada raramente caminham juntos nos EUA. Esse descompasso é um dos traços estruturais mais persistentes do mercado americano.

Reino Unido e Canadá: profundidade regulada

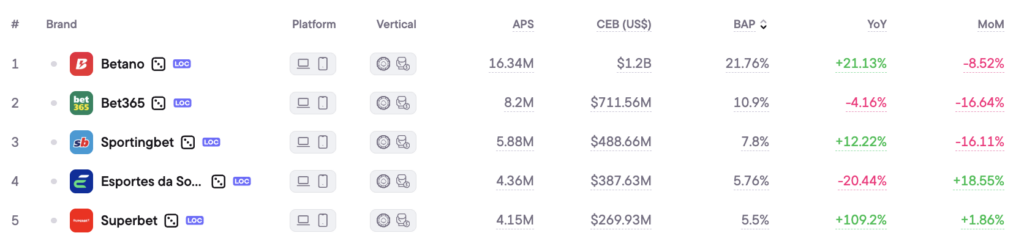

Qualquer panorama do mercado europeu de iGaming para 2026 sério precisa começar pelo Reino Unido. Lá, escala, maturidade e monetização seguem difíceis de igualar. O CEB de US$ 11,5 bilhões do país soma 19,85M de APS. Isso revela um mercado em que a receita por novo jogador segue entre as mais altas do mundo. O Blask Index avançou 12,4% em relação ao ano anterior. Assim, superou o ritmo dos EUA, embora represente só uma fração do tamanho total.

Bet365 lidera com alta de 15,2% no índice. William Hill, historicamente a segunda marca, caiu 12,6%. Essa queda não aparece como crise em um trimestre; ela sinaliza, sim, mudança estrutural ao longo do tempo. Ladbrokes ocupa o terceiro lugar.

Com CEB de US$ 9,7 bilhões, o Canadá é o terceiro maior mercado por receita neste conjunto. A alta de 30,5% no ano é a maior taxa entre os cinco primeiros em CEB. O arcabouço regulado de Ontário, aberto em 2022, ainda concentra a demanda nas operadoras licenciadas.

Turquia: o mercado de US$ 8,9 bilhões que encolhe

Os US$ 8,9 bilhões da Turquia colocam o país como o quarto maior mercado de iGaming do mundo por receita modelada. O governo turco proíbe totalmente o jogo online. Não há arcabouço licenciado, nem operadora regulada, nem caminho legal para entrada no mercado.

O Blask Index recuou 24,2% em relação ao ano anterior. Merit King lidera pelo Blask Index, mas caiu 38% no mesmo período. Nesine — marca licenciada de apostas esportivas, a única no ranking — perdeu 13,8 por cento. A retração, no entanto, é ampla.

Os números descrevem um mercado sob pressão constante de fiscalização. As marcas offshore que construíram o sinal de demanda turco perdem terreno à medida que bloqueios de pagamento e apreensões de domínio se somam. O mercado é grande. Contudo, encolhe ano após ano.

A aversão à perda molda o comportamento das operadoras de modo previsível. Em 2023, várias empresas montaram projeções de CEB com números offshore da Turquia; por isso, ainda mantêm posições além do que os dados justificam. Quando um mercado com APS alto inverte com força, a resposta racional é reponderar — não esperar a recuperação.

Brasil: 79M de jogadores e receita equivalente a um treze avos da receita dos EUA

Os 79,23 M de APS do Brasil representam o maior sinal de aquisição neste conjunto de dados, com folga. Com US$ 6,3 bi em CEB, o país ocupa o quinto lugar em receita.

A proporção é reveladora. Um mercado com cerca de dez vezes o volume de aquisição dos EUA gera receita equivalente a um treze avos da receita norte-americana. Por isso, a lacuna reflete moeda, atraso no licenciamento formal e a parcela da demanda que passa por marcas sem integração de pagamento local.

Betano lidera em APS e Blask Index, com crescimento YoY de 21,1%. Bet365, em segundo, recuou 4,2%. O índice geral do mercado subiu apenas 5,5% — pouco para esse patamar de aquisição e, de fato, possível sinal de normalização pós-regulação depois que o arcabouço formal de licenciamento do Brasil entrou em operação em 2025.

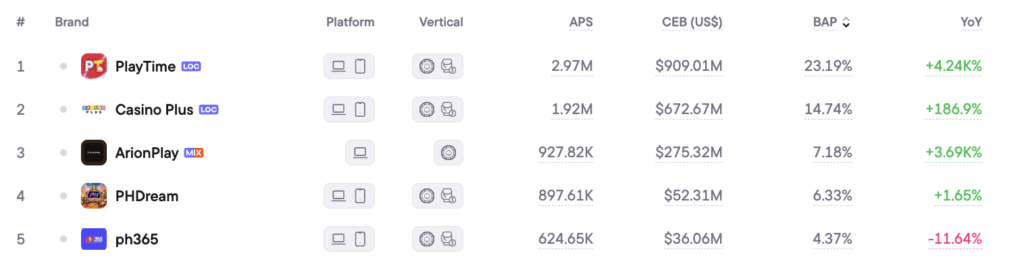

Filipinas: o mercado de crescimento mais rápido do Top 10

As Filipinas cresceram 133,4% no Blask Index em YoY — a maior taxa do top 10, com folga — e, por isso, figuram entre os mercados de cassino online de crescimento mais rápido no conjunto global atual.

PlayTime, marca líder, cresceu 4.237% em YoY. Esse número não é erro de digitação. Casino Plus, em segundo, subiu 186,9%. ArionPlay, lançada em junho de 2024, já ocupa o terceiro lugar no mercado.

A dinâmica de crescimento aqui é estrutural, não cíclica. A PAGCOR, reguladora de jogos das Filipinas, consolidou com firmeza o setor de operadores offshore remotos (POGO) desde 2024 e, em paralelo, licenciou novas operadoras domésticas.

As marcas que ganham participação seguem, em grande parte, esse arcabouço. O avanço do Blask Index reflete expansão real da demanda, não apenas remanejamento de jogadores entre operadoras.

Com US$ 3,7 bi em CEB e 14,44 M de APS, as Filipinas são hoje um mercado de porte médio. Com crescimento de 133,4%, o país concentra a trajetória mais relevante do conjunto de dados.

Japão: receita alta e demanda em queda acentuada

O Japão gerou cerca de US$ 3,4 bi em CEB em 2025 ante 618 mil APS. A relação receita–aquisição é a mais alta do top 20, com folga — cada novo jogador modelado equivale a cerca de US$ 5.500 em receita anual estimada.

O mercado também despenca. O Blask Index recuou 45,8% em YoY. Stake, marca líder, caiu 24,7%. Yuugado perdeu 24,3%. Todas as marcas do topo recuaram.

O Japão não possui arcabouço legal de apostas online além de loteria estatal e corridas de cavalos. As marcas offshore deste ranking atuam num mercado que restringe ativamente pagamentos e publicidade.

O CEB reflete profundidade histórica; o YoY indica a direção do movimento.

Alemanha: a retomada regulada

O Blask Index da Alemanha avançou 58,7% em YoY — a maior taxa entre mercados europeus regulados consolidados neste conjunto de dados.

Essa expansão segue a implementação gradual do arcabouço Glücksspielstaatsvertrag 2021, que legalizou caça-níqueis online pela primeira vez e definiu padrões de licenciamento. Três anos depois, o mercado ainda absorve a consolidação impulsionada por compliance que veio em seguida.

Tipico, marca líder, cresceu 2,6% no Blask Index — modesto para a líder. NV Casino, lançada em novembro de 2024, já ocupa o segundo lugar em APS; o sinal é claro: ainda há demanda reprimida mesmo com 348 marcas ativas.

Com US$ 3,0 bi em CEB e 8,39 M de APS, a Alemanha fica no meio do pelotão europeu — bem abaixo da Itália (US$ 6,0 bi), porém crescendo mais rápido que qualquer mercado comparável na região.

Leia também: Mercado de iGaming na Alemanha em 2026: US$ 3 bi, 347 marcas e uma guerra regulatória sem vencedores

África e Sudeste Asiático: o patamar de aquisição

Quem pergunta quais mercados de iGaming mais aceleram em 2026 encontra respostas claras na África e no Sudeste Asiático — nem sempre em monetização atual, porém em potencial bruto de aquisição.

Três mercados do top 20 combinam APS elevado com CEB abaixo de US$ 3 bi de modo a sugerir upside estrutural, não apenas profundidade de receita madura.

África do Sul registra 24,0 M de APS ante US$ 3,0 bi em CEB, com crescimento de 15,4% no índice. Betway lidera com alta de 27,1% em YoY e reúne cerca de 46% do APS do mercado. Hollywoodbets, incumbente local, recuou 4,3%. A disputa inclina-se para operadoras internacionais.

Vietnã soma 21,98 M de APS ante US$ 3,0 bi em CEB — receita quase idêntica à da África do Sul, com volume de aquisição maior. O mercado é totalmente não regulado. Apostas online são proibidas; as marcas do ranking são offshore. Esse desenho limita a monetização e expõe o país ao mesmo risco de fiscalização que também encolhe a Turquia.

Indonésia, com US$ 3,9 bi em CEB, apenas 3,47 M de APS e 79 marcas, inverte o quadro: alta concentração de receita num conjunto competitivo muito reduzido. O mercado também é totalmente não regulado; as proibições às apostas online estão entre as mais rígidas do Sudeste Asiático.

Crescimento por região

A tabela no topo deste artigo ordena por CEB. Se ordenar por APS, o ranking muda por completo: Brasil vai ao primeiro lugar; África do Sul e Vietnã entram no top cinco; Turquia mantém posição; EUA somem inteiramente do top dez.

Nenhuma ordenação está errada: cada uma responde a uma pergunta distinta. O CEB mostra onde a receita modelada se concentra; o APS indica onde a demanda de jogadores se concentra. A divergência é maior em mercados não regulados — onde há jogadores, mas pouca infraestrutura de monetização — e em mercados regulados de alta renda, onde ocorre o oposto.

Os mercados que avançam nas duas dimensões ao mesmo tempo — Reino Unido, Canadá, Filipinas, África do Sul — são aqueles em que o acordo regulatório e o sinal de demanda caminham na mesma direção.

Reguladores marcam o calendário; a Blask modela a demanda. São fontes diferentes.