- Updated:

- Published:

O olhar da Blask sobre a “Amazônia de oportunidades” da América Latina para apostas online

O olhar da Blask sobre a “Amazônia de oportunidades” da América Latina para apostas online

O boom digital das apostas no Brasil deixou de ser história de nicho. Na primavera de 2025, o Banco Central estimou que as apostas online chegaram a até 30 bilhões de reais (cerca de US$ 5,1 bilhões) por mês — várias vezes acima de estimativas públicas anteriores. A regulamentação plena entrou em vigor em 1º de janeiro de 2025, porém a demanda amadureceu antes: nos 12 meses anteriores, brasileiros enviaram cerca de 54 bilhões de reais (US$ 11,1 bilhões) a sites de apostas e de cassino online.

O novo regime abriu um ciclo diferente: longe do “crescimento a qualquer custo”, rumo a licenciamento, quota de mercado e sustentabilidade. A aposta é alta. Operadoras enfrentam imposto de 12% sobre a receita bruta de jogos (com proposta de elevar para 18% em discussão), jogadores pagam 15% sobre ganhos, e o próprio mercado é empurrado para crescimento de “mercado branco” e conformidade rigorosa.

Abaixo está o mergulho da Blask: como o mercado funciona, quem está ganhando, onde estão os riscos e quais métricas capturam de fato o potencial — inclusive no cenário de iGaming Brasil mercado regulado que se consolida em 2025.

Macros e demanda: uma “potência digital” com apetite por jogos

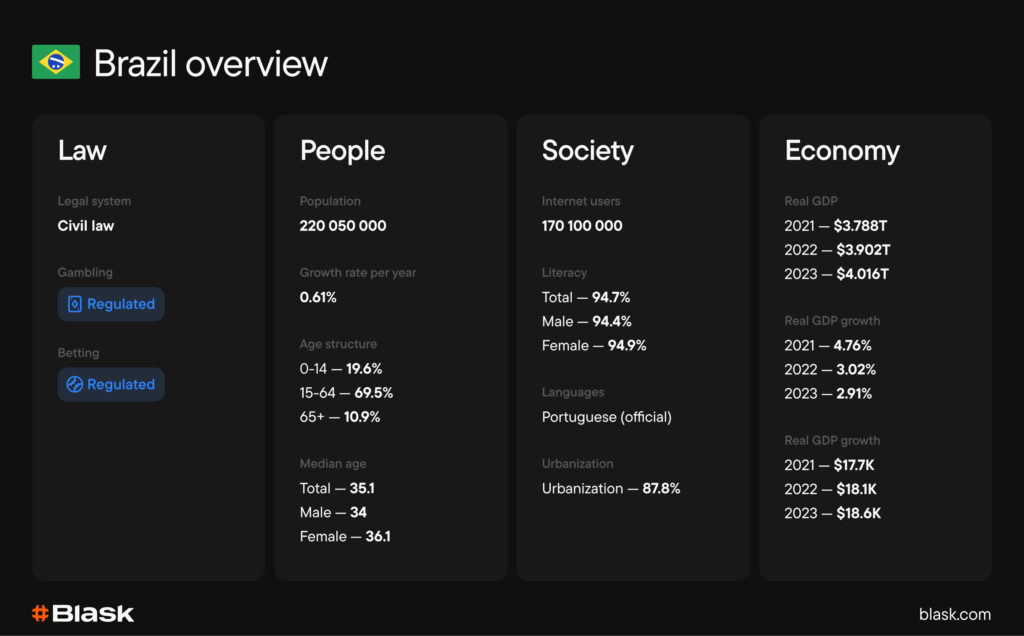

O Brasil é a maior economia da América Latina, com população jovem e altamente conectada. A penetração de internet móvel está entre as mais altas da região, o que torna o país um território natural para iGaming.

Em 2024–2025, o Brasil emergiu como líder global em tráfego para sites de apostas, intensificando o interesse de investidores e acelerando a localização. A demanda não é monolítica: pesquisas do setor e divulgações de operadoras mostram o cassino online alcançando o esporte na receita e, em alguns segmentos, superando-o, enquanto jogos “crash” puxam caixa de forma desproporcional para certas operadoras locais.

As regras do jogo: impostos, licenciamento e primeiros passos do regulador

Linha do tempo resumida

- 2018 — Base legal inicial para apostas esportivas de cotas fixas.

- Dezembro de 2023 — A Lei nº 14.790 regula apostas online e cassino; cria-se a Secretaria de Prêmios e Apostas (SPA/MF).

- Maio de 2024 — A Portaria SPA/MF nº 827 formaliza requisitos de licenciamento; a janela de pedidos encerra no fim do ano.

Impostos e custo de entrada

- Imposto sobre GGR — 12% (há proposta governamental de elevar para 18% em pacote fiscal).

- Ganhos do jogador — imposto de 15%.

- Taxa de concessão — 30 milhões de reais mais fundo-reserva de 5 milhões de reais.

Licenciamento e fiscalização

A janela de pedidos fechou com 113 empresas — um sinal robusto de interesse no mercado “branco”. O Ministério da Fazenda segue publicando e atualizando listas de operadoras autorizadas e suspensas, inclusive com bloqueios mirados e banimentos temporários por infrações. Por outro lado, o Estado passou a bloquear em massa domínios não licenciáveis — mais de 2.000 sites — em 2024 e 2025 à medida que o novo regime entrava em operação.

Quantas operadoras estão ativas agora?

A Blask identifica 501 marcas ativas no Brasil; 136 já possuem licença local. Por vertical: 388 oferecem apostas + cassino combinados, 14 só esportes, e 99 só cassino.

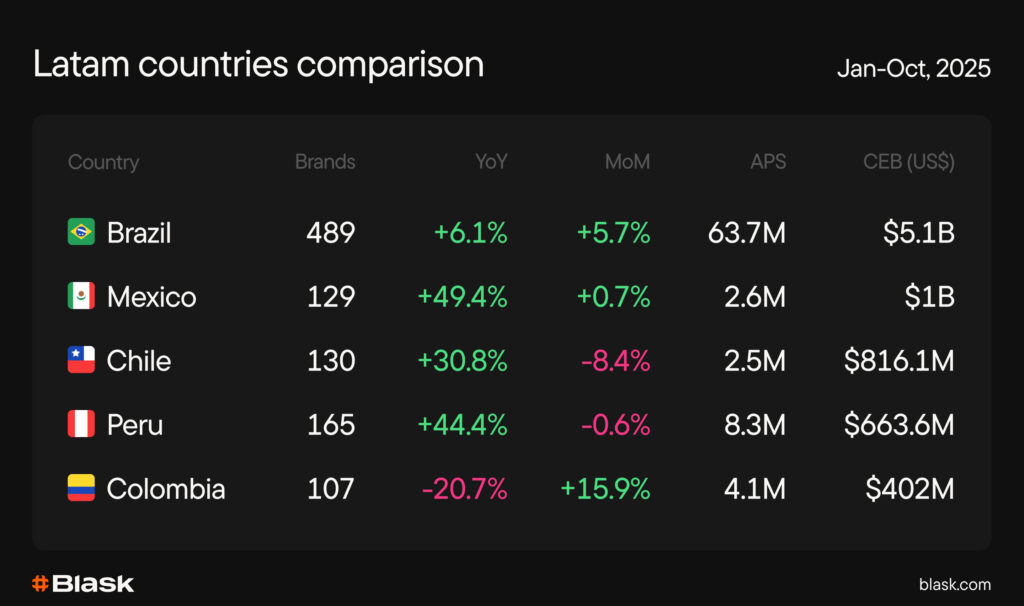

Onde o Brasil se posiciona no mundo: CEB, APS e liderança na América Latina

A Blask enxerga mercados por uma lente fora do balanço — receita potencial e aquisição estatisticamente atingível à força atual da marca.

Para janeiro–outubro de 2025:

- CEB (média) — o Brasil fica em 3º lugar mundial, com US$ 5,07B, atrás apenas do Reino Unido e da Turquia; Itália e Indonésia vêm em seguida.

- APS (média) — o Brasil lidera globalmente com 63,66M, à frente de Turquia, Bangladesh, África do Sul e Vietnã.

Dentro da LATAM, o Brasil é estável em 1º lugar; México, Chile, Peru e Colômbia seguem.

Notas: os rankings referem-se a 107 países disponíveis na Blask em 9 de nov.

Contexto de fontes públicas reforça o quadro: parlamentares aceleraram a regulamentação, a fiscalização apertou, e autoridades seguiram refinando o arcabouço tributário, com líderes fiscais sinalizando alíquotas maiores para o setor.

CEB e APS — o que significam

CEB (Competitive Earning Baseline)

Uma linha de base externa de receita, em dólar, para uma marca (ou o total de marcas do país): quanto uma operadora deveria faturar à atual força de marca e intensidade competitiva. Não é o seu GGR contábil e não é um palpite; é um forecast mensal em intervalo, construído a partir de sinais comportamentais de mercado (interesse de busca, visibilidade de marca), âncoras competitivas e um modelo que liga equity de marca a resultados financeiros. Líderes veem um intervalo (mín/base–média–máx), não um ponto.

APS (Acquisition Power Score)

Uma linha de base externa para aquisição de novos clientes (para uma marca ou total do país): quantos novos usuários uma operadora deveria trazer, dada a força da marca e a concorrência. Não é o seu FTD/registros; é um forecast mensal em intervalo, feito com sinais comportamentais externos e âncoras competitivas.

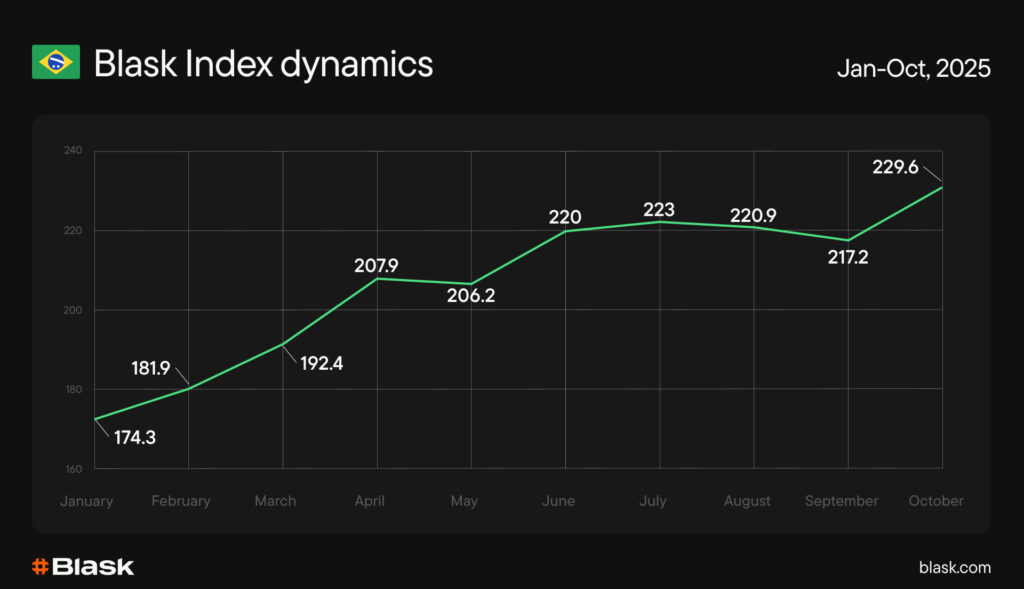

Blask Index: o mercado se recuperou

Depois de uma queda em janeiro perto do lançamento regulatório, o mercado rebote rápido e retomou linha de alta no outono. No gráfico 2025 da Blask: 174,3M em janeiro → 229,6M em outubro (cerca de +32% em dez meses), com uma sazonalidade suave de rotina no Q1 e rotação para cima depois. O recado: a demanda voltou e se manteve até o fim do ano.

2025 por mês (Blask Index, M):

Jan 174,3 • Fev 181,9 • Mar 192,4 • Abr 207,9 • Mai 206,2 • Jun 220,0 • Jul 223,0 • Ago 220,9 • Set 217,2 • Out 229,6

Ao mesmo tempo, a série mais longa mostra um platô um pouco abaixo dos trechos mais quentes de 2023–2024. Em outras palavras: o mercado normalizou numa base regulada mais alta, sem superaquecimento — alinhado a regras mais duras, impostos maiores e gasto promocional mais disciplinado.

Leia também: iGaming Brasil 2026: bastidores do principal mercado da LatAm

iGaming Brasil mercado regulado: estrutura e disputa pela liderança

Das 501 operadoras ativas (com 136 licenciadas localmente), só as 15 primeiras têm mais de 1% de BAP cada. A consolidação aparece em 2025: em janeiro, marcas fora do top dez somavam quase 11%; em outubro, o BAP combinado delas caiu para 6,44%.

Movimentos de liderança em 2025 (Blask BAP):

- Betano ampliou a vantagem: 17,28% → 25,52% (jan → out).

- Bet365 avançou: 8,49% → 12,63%.

- Sportingbet manteve lugar estável no top três (~8–8,5%).

- Superbet subiu (4,28% → 6,62%).

- Esportes da Sorte perdeu fôlego rumo ao fim do ano.

Pesos pesados globais entram via parcerias e M&A. O regulador segue atualizando a “lista branca” à medida que checagens avançam, enquanto a SPA/MF suspende quem descumpre. Este é o “ano da consolidação”: modelos de margem fina e mercado cinza saem; marcas capitalizadas e em conformidade ganham quota.

Relatos públicos também apontam go-to-market agressivo pós-lançamento — a BetMGM, por exemplo, citou o Brasil como prioridade ao absorver perdas maiores de marketing para construir quota.

Leia também: Sazonalidade das apostas no Brasil, explicada

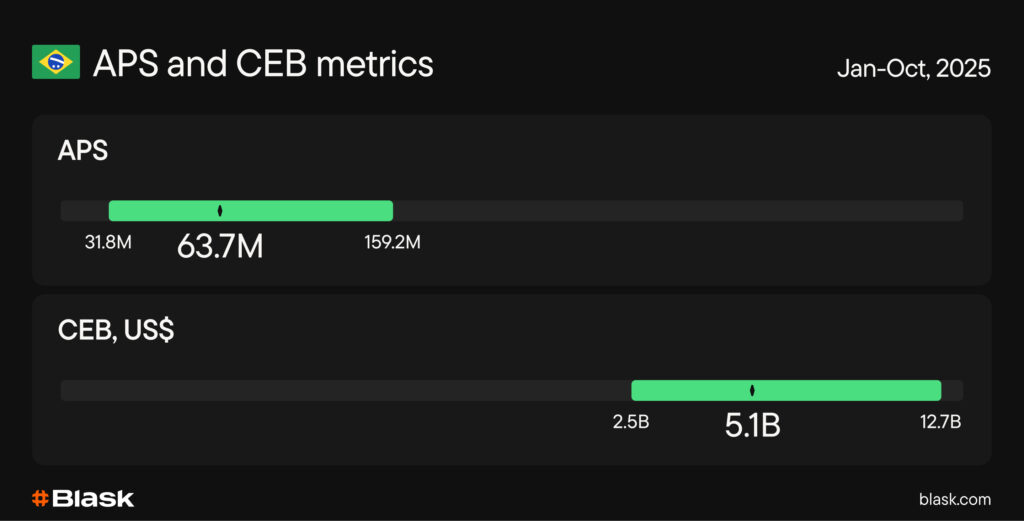

APS e CEB em 2025: momentum e potencial

Entre janeiro e outubro de 2025, os painéis da Blask mostram:

- APS: Mín 31,83M / Méd 63,66M / Máx 159,15M

- CEB: Mín US$ 2,53B / Méd US$ 5,07B / Máx US$ 12,66B

O ano começou de base modesta, pressionado pelo reset regulatório em janeiro–fevereiro. Na primavera veio recuperação medida em interesse e atividade de marketing. No verão, escalada estável no calendário esportivo e adaptação das operadoras às novas regras. Um breve vácuo no fim do verão refletiu promo mais fria e rebalanceamento de canal. Em outubro, aquisição (APS) e receita potencial (CEB) voltaram à trajetória de alta.

Em base móvel, o Blask Index sobe +6,11% ano contra ano, coerente com “começo baixo pós-regulação, recuperação no outono”. A leitura prática: em carteira, a capacidade média de adquirir (APS) e a linha de receita de mercado (CEB) voltam a crescer. Se o Blask Index seguir subindo, as linhas financeiras costumem acompanhar com defasagem curta.

Sazonalidade e o “horário nobre” semanal

O iGaming brasileiro respira sazonalmente. O pico de atenção é dezembro (230,2M nos painéis da Blask), seguido por outubro, com julho fechando o top três.

Na semana, o país tem horário nobre claro: sábado, 05:00 UTC. Nos fusos brasileiros, é a janela de manhã cedo em que ação ao vivo e sessões longas elevam conversão de forma consistente:

- BRT (UTC–3, ~93% da população): sábado, 02:00

- AMT (UTC–4): sábado, 01:00

- ACT (UTC–5): sábado, 00:00

- FNT (UTC–2, Fernando de Noronha): sábado, 03:00

Manual da operadora: sprint até dezembro, sustentar campanhas mais longas até outubro, e apostar nos slots de madrugada de sábado — um ponto comprovado para depósitos, suporte ao vivo e promoções de alta intenção.

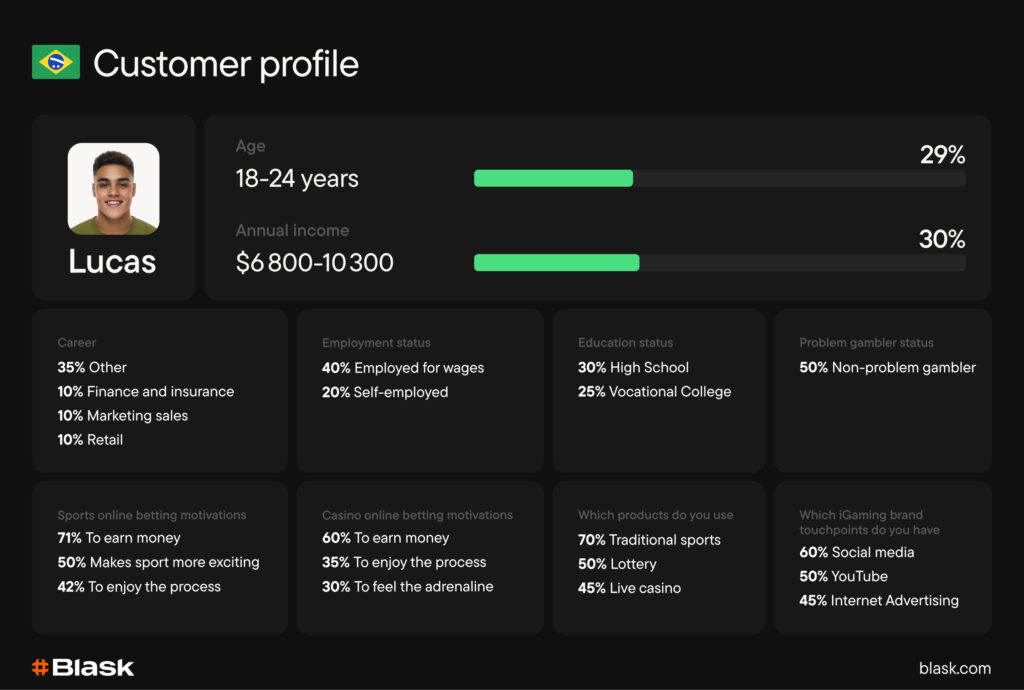

O consumidor brasileiro: idade, renda e motivação

O cliente de iGaming aqui é jovem e busca valor com pragmatismo. O Perfil de Cliente da Blask mostra:

- Idade: núcleo 18–24 (29%).

- Renda: 30% ganham US$ 6.800–10.300 ao ano.

- Educação e trabalho: 30% ensino médio, 25% técnico/vocacional; 40% assalariados, 20% por conta própria.

- Motivação — esportes: “ganhar dinheiro” (71%), “deixar o esporte mais emocionante” (50%), “curtir o processo” (42%).

- Motivação — cassino: “ganhar dinheiro” (60%), “processo” (35%), “adrenalina” (30%).

- Produtos usados: esportes tradicionais (70%), loteria (50%), cassino ao vivo (45%).

- Pontos de contato: redes sociais (60%), YouTube (50%), publicidade online (45%).

- Jogo responsável: 50% sem problema de jogo, porém sinais de saúde pública pedem atenção — autoridades ligaram o boom à pressão sobre finanças domésticas e chegaram a cogitar restringir apostas financiadas por benefícios.

O que fazer com isso: desenhar onboarding e funis para audiência mobile-first, noturna e de fim de semana que combina “adrenalina” com “chance de ganhar”. Manter limites visíveis, embutir RG no desenho, e calibrar mídia para social + YouTube.

Navegando a “idade de ouro” do iGaming no Brasil

O mercado voltou — agora em modo adulto.

A demanda se recuperou do reset de janeiro e atingiu novo máximo local no outono de 2025. A lição: regras claras não matam interesse; cortam ruído e canalizam o setor para crescimento gerido — cenário central para o iGaming Brasil mercado regulado.

O apetite é real; a barra de entrada subiu.

A janela de licenciamento atraiu 113 candidatos — mais do que muitos esperavam — mostrando que demanda de mercado branco existe apesar de taxas e obstáculos técnicos. Tradução: capital e conformidade viraram competências centrais.

Impostos são o preço da previsibilidade.

Carga fiscal maior é a contrapartida de um regime estável. Marcas fortes e capital paciente ficam; modelos só de promoção e margem fina saem na maré.

A competição vai pesar.

Marcas de topo se consolidam via parcerias e negócios. Espere realocação de quota em 2025–2026. Sem escala, tecnologia, localização e acesso a pagamentos, operadoras sofrem.

O Brasil é ativo global — com risco regulado.

Pressão sistemática sobre o segmento cinza (milhares de bloqueios, regras mais duras de anúncio/KYC) reduz risco regulatório para licenciadas e eleva a barra para táticas de “hit rápido”.

O que fazer agora

- Investidores: aposte em líderes locais licenciados e multinacionais com histórico sob regulação pesada. Espere sinergias e eficiência de escala.

- Operadoras: reconstrua unit economics para o novo normal (impostos/taxas/conformidade). Priorize retenção e diferenciação de produto (formatos rápidos, pagamentos locais, live no fim de semana e à noite). Marketing: menos dispersão, mais precisão — com RG robusto. (Picos sazonais: dezembro > outubro > julho; horário nobre semanal: manhã cedo de sábado local.)

- Afiliados/parceiros: o mercado está ficando top-heavy. A cauda longa seguirá perdendo quota; foque no top 10–15 para melhor yield.

Conclusão: o Brasil atravessou turbulência regulatória e voltou ao crescimento. O interesse da audiência normalizou numa base mais alta, o licenciamento clarificou as regras, e o momentum migra para operadoras capitalizadas, tech-forward e em conformidade. O que vem é institucionalização gradual: menos ruído, mais previsibilidade — e custo maior de erro. É o ambiente em que jogadores fortes vencem — inclusive quando o tema é iGaming Brasil mercado regulado de ponta a ponta.

Métricas Blask em uma página

CEB (Competitive Earning Baseline) — benchmark externo de receita em intervalo (mín–méd–máx), em USD, para marca ou país: quanto uma operadora deveria faturar dada a força da marca e a concorrência atual. Atualização mensal.

APS (Acquisition Power Score) — benchmark externo de novos clientes em intervalo (mín–méd–máx): quantos novos usuários uma operadora deveria adquirir à atual força de marca e intensidade competitiva. Atualização mensal.

Blask Index — um “índice de bolsa” do interesse em iGaming: demanda total e como ela se divide entre marcas, construído sobre a relação share-of-search e limpo para comparações entre países e períodos. Atualização horária.

BAP (Brand’s Accumulated Power) — medida percentual da força da marca como fatia do poder da categoria, estável diante de oscilações no tamanho absoluto do mercado, pensada para comparações entre países e períodos. Atualização horária.