- Updated:

- Published:

Brasil iGaming Q1 2026: Betano lidera, Superbet avança e o mercado se concentra

O mercado regulamentado de apostas do iGaming Brasil 2026 registrou um aumento de 22% na demanda ano a ano no Q1. O crescimento, porém, não é uniforme: a Betano detém quase um quarto da demanda total, enquanto a Esportes da Sorte perdeu 37% do seu sinal após um ano de turbulência regulatória.

O Brasil entrou em 2026 com seu primeiro ano completo de apostas esportivas regulamentadas. O mercado gerou BRL 37 bilhões (US$ 7 bilhões) em GGR ao longo desse primeiro ano — um número que validou a aposta de muitas operadoras ao entrarem. A demanda dos jogadores se manteve no Q1 2026: o Blask Index atingiu 679 milhões, alta de 21,8% em relação aos 558 milhões do Q1 2025.

Mas o crescimento não se distribui de forma igualitária. A Betano ampliou sua liderança. A Superbet quase dobrou seu sinal de demanda. Já a Esportes da Sorte — que passou janeiro de 2025 operando sob uma liminar judicial em vez de uma licença formal — perdeu mais de um terço de sua demanda de jogadores.

Três fatores definem o Q1 2026 no Brasil: o filtro regulatório está funcionando, a concentração está aumentando e a janela de entrada no mercado está se fechando rapidamente.

Sobre os dados: O Blask Index mede a demanda de busca dos consumidores por marcas de iGaming, derivada do Google Keyword Planner e do Google Trends. O BAP (Brand Accumulated Power) mostra a participação de cada marca na demanda total do mercado, acumulada ao longo do tempo. Todos os dados referem-se ao Brasil, Q1 2026 (janeiro–março).

Demanda do mercado no Q1 2026

O Blask Index total do Brasil atingiu 679 milhões no Q1 2026, alta de 21,8% ano a ano em relação aos 558 milhões do Q1 2025. Trata-se de um mercado ainda em expansão ativa: 45 novas marcas se tornaram ativas em 12 meses, elevando o total para 502.

O quadro trimestral é menos dramático. O Q4 2025 registrou 699 milhões — o Q1 2026 ficou 2,9% abaixo. Trata-se de um ajuste sazonal normal: o Q4 se beneficia de promoções de fim de ano e da atividade do período festivo. Dessa forma, a trajetória de crescimento subjacente permanece intacta.

A aquisição de jogadores cresceu em linha com a demanda. O Acquisition Power Score (APS) do mercado — referência da Blask para estimar quantos novos clientes as posições de marca devem gerar — teve média de 20,77 milhões no Q1 2026 (intervalo de 15,28M a 37,23M), alta de 20,7% em relação aos 17,2 milhões do Q1 2025. O intervalo reflete a variabilidade sazonal e competitiva: o piso assume condições conservadoras; o teto, o pico de momentum das campanhas.

Os benchmarks de receita foram mais sóbrios. O Competitive Earning Baseline (CEB) do mercado — estimativa da Blask sobre o que as operadoras deveriam coletivamente arrecadar dadas suas posições — manteve-se em média de US$ 1,31 bilhão (intervalo de US$ 893M a US$ 2,58B). Na prática, o valor ficou praticamente estável ano a ano, apesar da alta de 21% na demanda de jogadores. Mais jogadores, mesmo pool de receita. Em um mercado onde o número de concorrentes licenciados cresceu de 457 para 502 marcas ativas, cada operadora disputa com mais afinco uma fatia que não cresce tão rapidamente quanto o campo.

Acompanhe os dados completos do mercado brasileiro em blask.com/market/brazil.

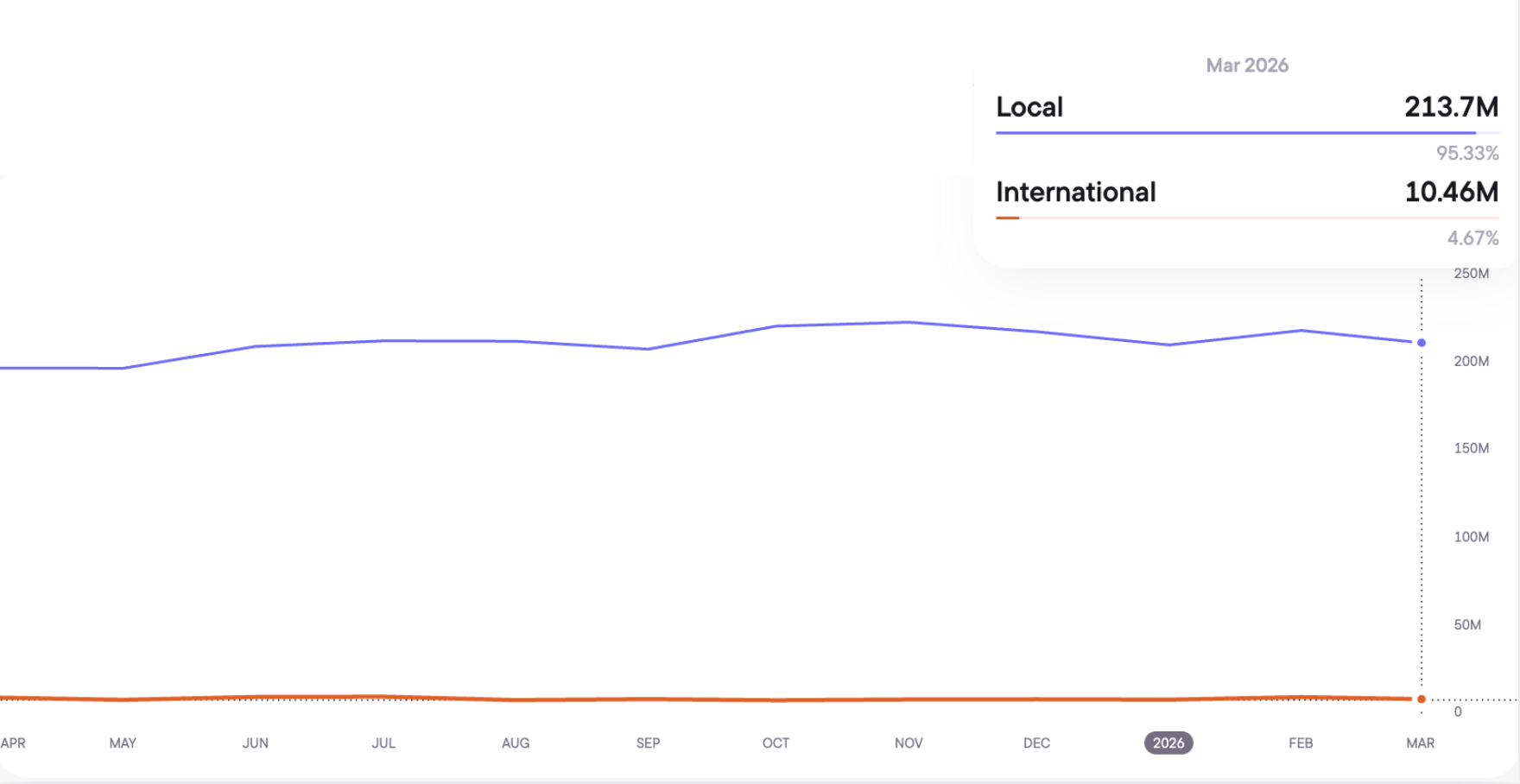

Locais vs. internacionais: como o mercado se divide

A demanda de jogadores do Brasil é quase inteiramente doméstica. As operadoras locais licenciadas capturam 95,3% do Blask Index total no Q1 2026, ante 93,0% no Q1 2025. Essa variação de 2,3 pontos percentuais reflete um ano completo de enforcement: mais de 25.000 sites não licenciados bloqueados e 71 autorizações locais emitidas.

O quadro de receitas é mais complexo. As operadoras locais detêm 95% da demanda, mas apenas 71,8% do CEB estimado. As operadoras internacionais (offshore) geraram US$ 370,2M em CEB trimestral médio — 28,2% do total — mesmo respondendo por apenas 4,7% da demanda do mercado. Essa diferença reflete um rendimento por jogador mais elevado: operadoras offshore tendem a atrair apostadores de maior valor, que não são plenamente captados pelas marcas locais.

Ambas as métricas caminham na mesma direção.

| Q1 2025 | Q1 2026 | Variação | |

|---|---|---|---|

| Blask Index — local | 518,3M (93,0%) | 646,8M (95,3%) | +24,8% |

| Blask Index — internacional | 39,3M (7,0%) | 32,2M (4,7%) | –18,1% |

| CEB — local (média/mês) | US$ 267,7M (61,3%) | US$ 314,7M (71,8%) | +17,6% |

| CEB — internacional (média/mês) | US$ 169,2M (38,7%) | US$ 123,4M (28,2%) | –27,0% |

As operadoras internacionais perderam 10,5 pontos percentuais de participação no CEB em 12 meses. A demanda offshore caiu 18,1% à medida que os jogadores migraram para plataformas licenciadas. A trajetória é clara: a cada trimestre de consolidação regulatória, jogadores e receitas se transferem para o segmento local licenciado. Para operadoras internacionais que ainda avaliam investir no iGaming Brasil 2026, a janela para construir uma posição defensável nos termos locais está se estreitando.

Principais marcas no Q1 2026

Rankings calculados pelo BAP (Brand Accumulated Power). As estimativas do Blask Index são derivadas dos dados trimestrais da Blask; o BAP reflete a demanda acumulada no longo prazo e pode divergir dos instantâneos de um único trimestre.

| Posição | Marca | BAP % | Blask Index Q1 2026 | Variação anual |

|---|---|---|---|---|

| 1 | Betano | ~25,0% | ~169,5M | ↑ +30,3% |

| 2 | Bet365 | ~10,9% | ~74,1M | ↑ +12,2% |

| 3 | Sportingbet | ~6,5% | ~43,9M | → +0,1% |

| 4 | Superbet | ~7,4% | ~50,3M | ↑ +98,1% |

| 5 | 7Games | ~4,9% | ~33,0M | ↑ +29,5% |

| 6 | Esportes da Sorte | ~4,1% | ~27,5M | ↓ –37,4% |

| 7 | Betnacional | ~3,8% | ~25,7M | ↓ –15,9% |

| 8 | EstrelaBet | ~2,2% | ~15,1M | → 0% |

| 9 | Vaidebet | ~1,8% | ~12,1M | ↓ –14,6% |

| 10 | Onabet | ~1,8% | ~12,4M | ↓ –10,8% |

A Betano é a líder indiscutível do mercado. Seu crescimento de +30,3% ano a ano reflete investimento consistente em marca e patrocínio esportivo amplo no Brasil. Com cerca de 25% de toda a demanda do mercado, nenhuma outra operadora chega perto.

O movimento mais expressivo do trimestre pertence à Superbet.

A operadora romena quase dobrou seu Blask Index ano a ano (+98,1%), elevando sua demanda trimestral acima da Sportingbet — mesmo que o BAP acumulado ainda posicione a Sportingbet em terceiro lugar. A Superbet entrou no Brasil no final de 2023 e passou 18 meses construindo presença de marca por meio de parcerias e investimento em marketing. O Q1 2026 é o sinal mais claro até agora de que essa estratégia está se convertendo em resultados.

A Esportes da Sorte registrou a maior queda do grupo analisado. A marca acumulou um declínio de –37,4% ano a ano — a maior retração entre as principais operadoras. Essa erosão não aconteceu em um único trimestre: é o efeito acumulado de ter passado as semanas iniciais da era regulatória brasileira operando sob uma liminar judicial, e não com uma autorização formal da SPA. A confiança dos jogadores se deteriorou ao longo de 2025, e isso se reflete nos números do Q1 2026.

A posição da Sportingbet é discretamente frágil. Com crescimento de apenas +0,1% ano a ano em um mercado que avançou 21,8%, a estabilidade equivale a um declínio relativo. A marca mantém o terceiro lugar com base na demanda histórica acumulada, mas a distância para a Superbet — que elevou o sinal trimestral do Blask para ~50M frente aos ~44M da Sportingbet no Q1 2026 — está diminuindo.

O que impulsionou o iGaming Brasil 2026 no trimestre

- A regulamentação concentrou a demanda. A Secretaria de Prêmios e Apostas (SPA) endureceu o arcabouço de licenciamento do Q4 2025 ao Q1 2026. Até fevereiro de 2026, a SPA havia aprovado 71 autorizações de operadoras ao todo, incluindo 21 em um único lote. Simultaneamente, o Brasil bloqueou mais de 25.000 sites ilegais de apostas durante 2025. O efeito é direto: reduzir o mercado cinza empurra a demanda para as operadoras licenciadas. As marcas com autorizações adequadas desde o início se beneficiaram diretamente.

- A incerteza de licença custou o ano inteiro à Esportes da Sorte. A operadora obteve uma liminar judicial em janeiro de 2025 para continuar operando enquanto sua licença formal estava em processo. Essa ambiguidade jurídica teve efeitos duradouros na confiança dos jogadores. O declínio de –37,4% anual no Q1 2026 reflete um ano de erosão de marca, não um evento específico do trimestre. Operadoras em zonas cinzas jurídicas em mercados regulamentados pagam um imposto de demanda de longo prazo.

- A Superbet investiu pesadamente em um mercado em crescimento. A operadora lançou no Brasil em outubro de 2023 e apostou em parcerias esportivas locais e marketing. No Q1 2025, seu Blask Index anual era de 86,5 milhões — um salto a partir de praticamente nada em 2024. No Q1 2026, esse número chegou a 171,3 milhões. Seu crescimento de +98% ano a ano a coloca em trajetória para disputar o top três nos próximos 12 meses.

Q1 2026 vs Q1 2025 — variação ano a ano

| Métrica | Q1 2025 | Q1 2026 | Variação |

|---|---|---|---|

| Blask Index total | 557,6M | 679,0M | +21,8% |

| Líder de mercado | Betano | Betano | — |

| APS médio | 17,2M | 20,8M | +20,7% |

| CEB médio | US$ 1,31B | US$ 1,31B | +0,3% |

| Marcas ativas | 457 | 502 | +45 |

O quadro estrutural em 12 meses é claro: mais marcas, mais jogadores, estimativas de receita estáveis. Um mercado que absorve uma onda de novas operadoras, cada uma disputando uma fatia que não cresce tão rapidamente quanto o número de concorrentes.

Os dados de concentração são reveladores. A participação de demanda da Betano subiu cerca de 7 pontos percentuais ano a ano. Já a da Esportes da Sorte caiu cerca de 4. Em um mercado com mais de 500 marcas ativas, as três primeiras controlam aproximadamente 42% de toda a demanda. Essa diferença continuará se ampliando à medida que a conformidade com o licenciamento continue a separar as operadoras.

O que isso significa para as operadoras

O capítulo do primeiro ano do Brasil chegou ao fim.

O que começa no Q2 2026 é a fase de consolidação. O arcabouço de licenciamento está estabelecido, os sites ilegais foram em grande parte removidos e as principais marcas construíram vantagens claras de demanda. A entrada ainda é possível — 71 operadoras autorizadas e contando — mas o custo de recuperar o terreno em investimento de marca, patrocínios e parcerias locais cresce a cada trimestre.

Para as operadoras já no mercado, o Q1 2026 envia um sinal claro. A Betano e a Superbet, ambas com investimento agressivo em visibilidade de marca, crescem mais rápido que o mercado. A Sportingbet e diversas operadoras domésticas que cresceram com a vantagem de pioneirismo agora estão sendo superadas em gastos. Em um mercado que cresce 22% ao ano, a estabilidade equivale a um declínio real.

A agenda regulatória 2026/27 da SPA prioriza revisões de conformidade com licenças e aplicação de medidas de jogo responsável. Operadoras com lacunas de conformidade enfrentam riscos; as que têm licenças regulares e infraestrutura de marca encontram oportunidades.

Conclusão

O Q1 2026 confirmou o que o Q4 2025 já sinalizava: o Brasil é um mercado grande, em crescimento estrutural, com um filtro competitivo cada vez mais rigoroso. A demanda de jogadores cresceu 22% ano a ano, mas está se concentrando em torno de um grupo menor de operadoras bem capitalizadas. A Betano lidera. A Superbet avança rapidamente. O meio do ranking sofre pressão dos dois lados.

O Q2 2026 testará se a desaceleração pós-feriado foi sazonal ou estrutural. Mais adiante no ano, a Copa do Mundo da FIFA provavelmente impulsionará um aumento na demanda — mas as operadoras mais bem posicionadas para capturá-lo são as que já passaram 18 meses construindo presença de marca e certeza regulatória no iGaming Brasil 2026. Essa janela está, em grande parte, fechada.