- Updated:

- Published:

Mercado iGaming no Peru no Q1 2026: crescimento de 36% com formalização acelerada

A demanda por iGaming no Peru cresceu 36% ano a ano no Q1 2026. A Betano dobrou sua participação de mercado às custas das operadoras locais tradicionais, e a participação offshore na receita caiu de 3,85% para 1,62% com a aceleração da formalização sob a Lei nº 31557.

O Peru entrou em 2026 com impulso já construído.

No iGaming Peru 2026, o Blask Index — sinal de demanda derivado da atividade de busca de todas as marcas de iGaming — chegou a 93,3M no Q1, ante 68,4M no mesmo período do ano anterior. Esse salto de 36% não é um efeito de base. Ele reflete uma expansão genuína do mercado: mais plataformas licenciadas, crescimento na aquisição de jogadores e um arcabouço regulatório que vem retirando a atividade do mercado cinza desde que o Mincetur passou a aplicar suas regras de apostas online em 2024.

Acompanhe o Peru em tempo real em blask.com/market/peru

Três histórias definem o Q1 2026. A Apuesta Total ampliou sua dominância com patrocínios de alto perfil e movimentos na infraestrutura de pagamentos, mantendo mais da metade de toda a demanda do mercado. Já a Betano, plataforma da Kaizen Gaming lançada localmente em 2022, quase dobrou sua posição de BAP — o maior ganho de participação entre as dez primeiras. Além disso, a compressão offshore se acelerou: operadores internacionais não licenciados, que detinham 3,85% da receita estimada no Q1 2025, caíram para 1,62%.

Sobre os dados: O Blask Index mede a demanda de busca dos consumidores por marcas de iGaming, derivada do Google Keyword Planner e do Google Trends. Já o BAP (Brand Accumulated Power) indica a participação de cada marca na demanda total do mercado. O CEB (Competitive Earning Baseline) e o APS (Acquisition Power Score) são benchmarks de receita e aquisição baseados na força da marca e no posicionamento competitivo, não em valores declarados pelas operadoras. Todos os dados referem-se ao Peru, Q1 2026 (janeiro–março).

Demanda de mercado no Q1 2026

O Blask Index do Peru chegou a 93,3M no Q1 2026. Um ano antes, estava em 68,4M. O crescimento de 36% ano a ano é o maior já registrado em um Q1 na história do mercado. Na comparação trimestral, o avanço foi mais modesto — alta de 7% frente aos 87,3M do Q4 2025 — mas ainda significativo, considerando que o Q1 costuma ser um período mais fraco após os picos da temporada de futebol de outubro e novembro.

O Competitive Earning Baseline (CEB) — benchmark de receita de mercado da Blask, construído a partir da força da marca e da dinâmica competitiva — teve média de $54,0M por mês no Q1 2026 (intervalo de $40,3M–$95,2M), ante $42,0M mensais no Q1 2025 ($31,1M–$74,6M). Esse aumento de 29% no potencial de receita mensal estimado acompanha de perto o crescimento da demanda.

O Acquisition Power Score (APS) — estimativa da Blask de quantos novos clientes a posição competitiva de um mercado deve gerar — alcançou 993K novos cadastros por mês em média no Q1 2026 (743K–1,74M), alta de 32% frente a 752K um ano antes (562K–1,32M). Ademais, o Peru adicionou aproximadamente 241K pontos mensais de APS ano a ano, absorvidos quase integralmente pelas operadoras licenciadas.

Um número se destaca nesta seção: 93,3M em termos de Blask Index, alta de 36%, impulsionados por 163 marcas ativas competindo por uma base de jogadores em crescimento e cada vez mais formalizada.

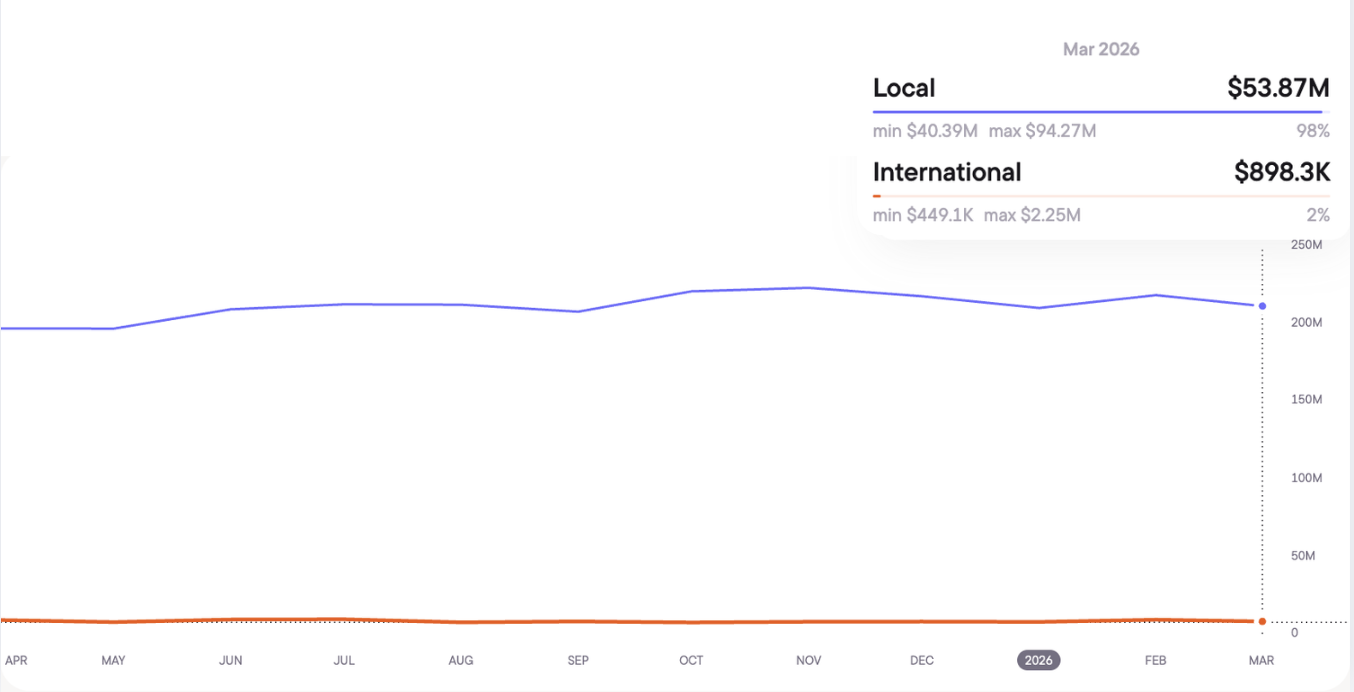

Local vs. internacional: como o mercado se divide

O arcabouço de licenciamento do Peru está gerando uma das tendências de compressão offshore mais rápidas da América Latina.

No Q1 2025, as operadoras offshore — plataformas internacionais sem licença do Mincetur — detinham 0,52% da demanda do Blask Index, mas 3,85% da receita estimada do CEB.

Essa diferença (prêmio de eficiência de cerca de 7x) reflete uma receita por jogador mais elevada em ambientes menos regulamentados. No Q1 2026, a demanda offshore caiu para 0,23% e a participação na receita para 1,62%.

| Q1 2025 | Q1 2026 | Variação | |

|---|---|---|---|

| Blask Index — local (licenciada) | 99,48% | 99,77% | +0,29pp |

| Blask Index — internacional | 0,52% | 0,23% | –0,29pp |

| CEB — local (média mensal) | $40,3M (96,1%) | $53,2M (98,4%) | +32% |

| CEB — internacional (média mensal) | $1,6M (3,9%) | $0,87M (1,6%) | –46% |

Em termos absolutos, a receita mensal estimada das offshore caiu pela metade, de $1,6M para $0,87M. As operadoras licenciadas, por sua vez, cresceram de $40,3M para $53,2M por mês. O prêmio de eficiência offshore de 7x se mantém, mas a base encolhe rapidamente. Por fim, a formalização não está apenas redirecionando a demanda — ela está reduzindo a viabilidade econômica da operação offshore.

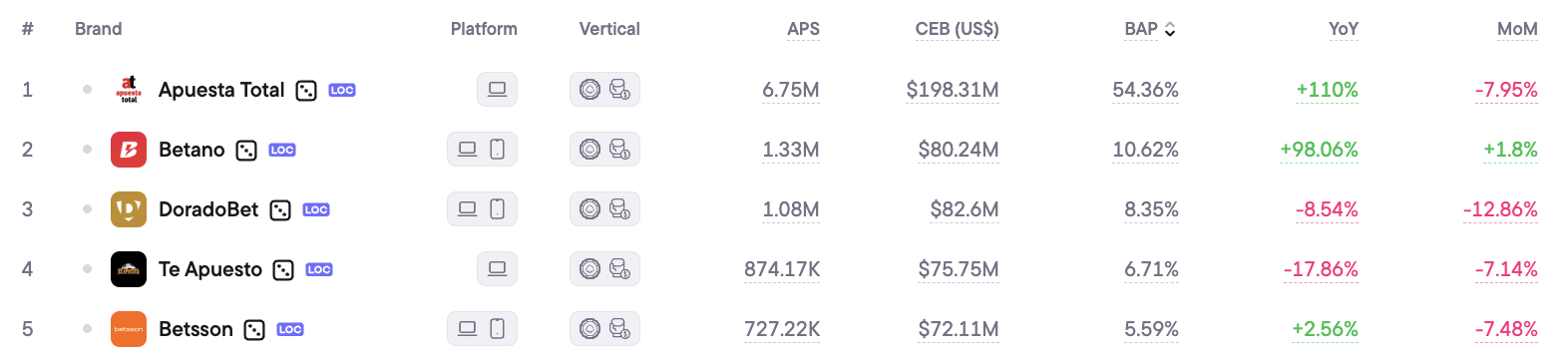

Principais marcas do iGaming Peru 2026

| Marca | BAP % | Variação vs. Q1 2025 |

|---|---|---|

| Apuesta Total | 51,1% | ↑ +3,4pp |

| Betano | 14,2% | ↑ +7,0pp |

| DoradoBet | 6,9% | ↓ –3,6pp |

| Te Apuesto | 6,0% | ↓ –2,6pp |

| Betsson | 5,4% | ↓ –0,6pp |

| Inkabet | 3,2% | ↓ –0,8pp |

| Bet365 | 2,2% | –0,1pp |

| Olimpo.bet | 2,1% | –0,1pp |

| Betsafe | 2,1% | ↓ –0,5pp |

| Stake | 0,5% | – (↑ +135% YoY) |

O ranking é definido por dois movimentos no topo.

- A Apuesta Total, operadora local dominante desde 2017, ganhou mais 3,4 pontos percentuais, chegando a 51,1% de BAP. Metade da atenção dos jogadores do mercado flui para uma única marca. Essa concentração é incomum mesmo para os padrões da América Latina.

- O salto da Betano de 7,2% para 14,2% é o destaque do trimestre no nível de marca. A plataforma dobrou sua participação de demanda em doze meses, retirando diretamente da DoradoBet (–3,6pp) e da Te Apuesto (–2,6pp). Ambas as operadoras tradicionais têm presença forte na web, mas fraca em aplicativo — uma desvantagem estrutural à medida que a penetração mobile no Peru avança.

- O crescimento anual de 135% da Stake é um sinal que merece atenção, mesmo com o BAP absoluto da marca ainda pequeno, em 0,5%. Plataformas nativas de cripto que ficavam fora do mercado cinza começam a explorar caminhos de licenciamento.

O que impulsionou o trimestre

Novos requisitos de AML elevaram o custo de conformidade para plataformas offshore. A Resolução SBS nº 03622-2025, publicada em outubro de 2025, introduziu um arcabouço específico de prevenção à lavagem de dinheiro para o setor. As operadoras passaram a ser obrigadas a reportar qualquer transação acima de $2.500 à Unidade de Inteligência Financeira (UIF) do Peru em até 24 horas, com poder sancionatório direto concedido ao Mincetur em caso de infrações. Para as operadoras offshore não licenciadas, o cálculo de custo e risco mudou de forma significativa. Os dados de CEB offshore do Q1 2026 refletem esse resultado.

A Apuesta Total investiu de forma agressiva em brand equity. Em fevereiro de 2026, a operadora tornou-se patrocinadora regional da seleção argentina de futebol para a cobertura peruana — uma jogada de alta visibilidade às vésperas do ciclo da Copa do Mundo. Já em março, expandiu o acesso a pagamentos por meio de uma parceria com a ProntoPaga. Ambas as iniciativas aprofundaram a vantagem estrutural da marca junto aos jogadores peruanos.

A formalização do mercado continuou a expandir a base endereçável. Até o final de 2025, o Mincetur havia autorizado 54 plataformas online, registrado 320 fornecedores e licenciado 4.583 pontos de apostas físicas em todo o país. As receitas tributárias de apostas esportivas remotas e jogos online chegaram a S/208,8M (~$56M) até novembro de 2025. Esses valores foram redirecionados para o desenvolvimento esportivo, saúde e infraestrutura de turismo. Por fim, o ecossistema formal em expansão do iGaming Peru 2026 trouxe mais jogadores para canais licenciados e rastreáveis — fato que se reflete diretamente no crescimento do Blask Index no Q1.

Q1 2026 vs. Q1 2025: variação ano a ano

| Métrica | Q1 2025 | Q1 2026 | Variação |

|---|---|---|---|

| Blask Index total | 68,4M | 93,3M | +36,4% |

| Blask Index — participação local | 99,48% | 99,77% | +0,29pp |

| Blask Index — participação internacional | 0,52% | 0,23% | –0,29pp |

| Líder de mercado | Apuesta Total (47,7%) | Apuesta Total (51,1%) | +3,4pp |

| APS (média mensal) | 752K (562K–1,32M) | 993K (743K–1,74M) | +32,1% |

| CEB (média mensal) | $42,0M ($31,1M–$74,6M) | $54,0M ($40,3M–$95,2M) | +28,8% |

| CEB — participação local | 96,1% | 98,4% | +2,3pp |

| CEB — participação internacional | 3,9% | 1,6% | –2,3pp |

| Marcas ativas | 161 | 163 | +2 |

O crescimento foi universal no Q1 2026 em relação ao Q1 2025, mas a distribuição não foi. A Apuesta Total e a Betano capturaram os ganhos. Já a DoradoBet e a Te Apuesto cederam uma soma de 6,2 pontos percentuais. As operadoras offshore perderam quase metade de sua posição de receita. O mercado cresceu 36%; dentro desse crescimento, uma consolidação estava em curso.

O que isso significa para as operadoras

O Peru não é um mercado para testar com comprometimento mínimo. A Apuesta Total controla mais da metade da demanda e segue ampliando sua posição por meio de investimentos ativos em marca e infraestrutura. Além disso, a Betano provou que uma operadora internacional com execução mobile-first pode dobrar sua participação em um único ano, mesmo diante de concorrência local consolidada.

As marcas que perdem terreno — DoradoBet, Te Apuesto — construíram suas posições numa era em que presença web e confiança local bastavam. Essa era acabou. Hoje, a cobertura de aplicativos mobile, a amplitude de meios de pagamento e a profundidade promocional definem a competitividade na aquisição.

Para operadoras que consideram a entrada: o licenciamento não é mais um diferencial, é o piso mínimo. O prêmio de receita offshore está sendo corroído sistematicamente. O Q2 2026 deve trazer atividade elevada de apostas esportivas em torno da Copa do Mundo FIFA, e pesquisas indicam que 85% dos torcedores peruanos planejam apostar online durante o torneio. Por isso, esse pico vai recompensar as marcas que construíram infraestrutura de retenção, não apenas alcance na aquisição.

Conclusão

Esses resultados do iGaming Peru 2026 mostram um mercado crescendo por seus próprios méritos estruturais. A regulação está funcionando. No geral, a demanda cresceu 36%, e as operadoras licenciadas capturam a grande maioria da atenção e da receita estimada. Por fim, o panorama competitivo se estreita em torno de dois players dominantes, com todos os demais disputando participações de um dígito.

O próximo teste vem no Q2–Q3 2026. O ciclo da Copa do Mundo vai gerar um pico de tráfego para o qual toda grande operadora no Peru está se preparando. As marcas que ampliaram a cobertura de aplicativos, as integrações de pagamento e as parcerias de marca no Q1 estão mais bem posicionadas para converter essa atenção em jogadores de longo prazo. Já as que não o fizeram vão encontrar a lacuna mais difícil de fechar quando o torneio terminar.