- Updated:

- Published:

iGaming no México no Q1 2026: crescimento recorde em meio à turbulência regulatória

A demanda cresceu 26,8% em relação ao ano anterior — mas o trimestre foi marcado por um impasse de enforcement governamental que paralisou grandes operadoras por meses, exigiu intervenção judicial e abriu espaço para desafiantes que não desperdiçaram a oportunidade.

Em novembro de 2025, a Unidade de Inteligência Financeira (UIF) do México ordenou que provedores de internet bloqueassem o acesso a 13 plataformas de apostas, incluindo Bet365.mx e Betano.mx, por suspeita de lavagem de dinheiro ligada ao Grupo Salinas — o conglomerado de Ricardo Salinas Pliego, que opera ambas como concessões por meio da TV Azteca. A dívida tributária da SAT contra o Grupo Salinas ultrapassava MX$51 bilhões (~US$2,8 bilhões).

Os tribunais reagiram: um juiz federal concedeu amparos em dezembro de 2025 e novamente em março de 2026, ordenando que a SEGOB restaurasse as operações em três dias. A presidenta Sheinbaum condenou publicamente as decisões. O impasse seguia sem solução ao final do trimestre.

Esse cenário moldou os números do Q1 2026.

O Blask Index total — o agregado da demanda de busca dos consumidores por todas as marcas de iGaming — chegou a 20,2 milhões, alta de 26,8% em relação aos 15,9 milhões do Q1 2025. O mercado ganhou 10 marcas ativas (145 vs. 135). A Caliente ampliou sua liderança em termos absolutos, mas perdeu participação relativa à medida que desafiantes mais rápidos absorveram o crescimento do mercado iGaming México. A Bet365 ficou estável enquanto tudo ao seu redor avançava.

Três histórias definem o trimestre: a transição da Caliente de motor de aquisição para máquina de retenção, a saga de enforcement envolvendo Bet365/Betano e seus efeitos em todo o setor, e a ascensão explosiva de uma nova camada de desafiantes que dobrou e triplicou a demanda em 12 meses.

Sobre os dados: O Blask Index mede a demanda de busca dos consumidores por marcas de iGaming. BAP (Brand Accumulated Power) mostra a participação de cada marca na demanda total do mercado. APS (Acquisition Power Score) estima as novas aquisições de clientes por período. CEB (Competitive Earning Baseline) estima a receita com base na força da marca e no posicionamento competitivo — sempre expresso como um intervalo mín–méd–máx, pois as condições de mercado criam um espectro de resultados. Todos os dados referem-se ao México, Q1 2026 (janeiro–março).

Acompanhe o México em tempo real → blask.com/market/mexico

Demanda do mercado iGaming México no Q1 2026

O Blask Index total do México cresceu de 15,9 milhões no Q1 2025 para 20,2 milhões no Q1 2026 — uma alta de 26,8% e o Q1 mais forte já registrado no dataset da Blask para o México. O número de marcas ativas subiu de 135 para 145, o que indica que os novos entrantes contribuíram de forma relevante para o agregado.

Em relação ao trimestre anterior, o CEB total caiu 2,8% frente ao Q4 2025 ($526,2M vs. $541,2M). Esse é um padrão sazonal típico: o Q4 concentra as finais do Campeonato Apertura da Liga MX, a fase de grupos da Champions League e picos de engajamento de fim de ano. Por isso, o Q1 costuma ser levemente mais fraco antes de se recuperar no meio do ano. A queda de 2,8% está dentro do intervalo normal e não sinaliza contração da demanda.

O número que importa: a receita trimestral estimada do mercado atingiu $526,2M em média (intervalo de $385,2M a $949,2M). Isso representa um aumento de $100,9M, ou 23,7%, em relação ao ano anterior. O México é hoje, de forma confortável, o maior mercado de iGaming regulamentado da América Latina por receita — posição que dificilmente perderá, dada sua população de 125 milhões de habitantes, sua base de usuários mobile-first e a cultura profundamente enraizada de apostas esportivas na Liga MX e nos jogos da seleção nacional.

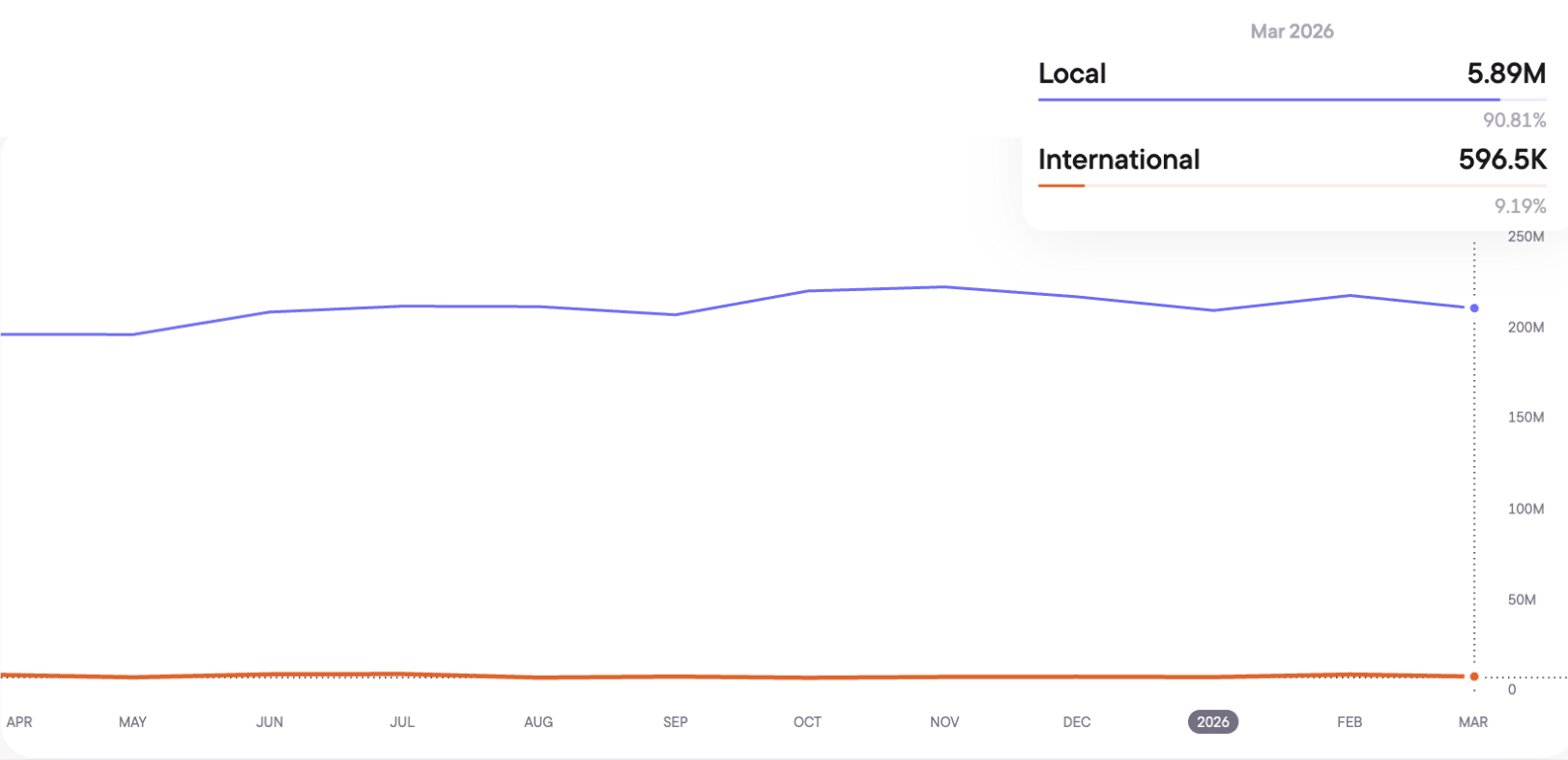

Locais vs. internacionais: como o mercado se divide

O México é um mercado regulamentado tanto para cassino quanto para apostas esportivas, governado pelas concessões da SEGOB. Os dados mostram o que isso significa comercialmente.

No Q1 2025, as operadoras locais licenciadas (Onshore) detinham 93,3% da demanda total de busca. Já no Q1 2026, essa participação caiu para 91,2% — uma mudança de 2,1 pontos percentuais em favor das operadoras internacionais (Offshore).

Em receita, a mudança foi idêntica: o CEB Onshore caiu de 94,8% para 92,8% do total trimestral, enquanto o Offshore subiu de 5,2% para 7,2%.

| Q1 2025 | Q1 2026 | Variação | |

|---|---|---|---|

| Blask Index — local | 93,3% | 91,2% | –2,1 pp |

| Blask Index — internacional | 6,7% | 8,8% | +2,1 pp |

| CEB — local (méd/mês) | $134,4M (94,8%) | $162,8M (92,8%) | +21,1% |

| CEB — internacional (méd/mês) | $7,3M (5,2%) | $12,6M (7,2%) | +71,6% |

Duas dinâmicas estão em jogo aqui.

- Primeiro, o crescimento absoluto do CEB offshore (+71,6% no período anual) é expressivo — mas parte de uma base pequena, e as operadoras offshore ainda têm desempenho aquém de sua participação na demanda. As marcas internacionais detêm 8,8% das buscas, mas apenas 7,2% da receita estimada — uma diferença de 1,6 ponto percentual.

Na maioria dos mercados, as operadoras offshore superam seu peso de demanda em receita, pois têm um CEB por jogador mais alto. No México, porém, ocorre o oposto: as operadoras locais licenciadas — Caliente acima de todas — são significativamente mais eficientes em converter demanda em receita.

Isso reflete a profundidade da Caliente nos sistemas de pagamento locais, o reconhecimento de marca consolidado nos letreiros dos estádios da Liga MX e uma década de construção de confiança que os entrantes internacionais ainda não conseguiram replicar. - Segundo, a direção do movimento é clara: a participação de demanda e receita offshore cresceu 2,1 pp em um único ano. Além disso, essa mudança é mais rápida do que a observada na maioria dos mercados regulamentados. A repressão da UIF contra Bet365/Betano pode ter contribuído — operadoras onshore prejudicadas perderam participação de demanda, e parte dela migrou para alternativas offshore.

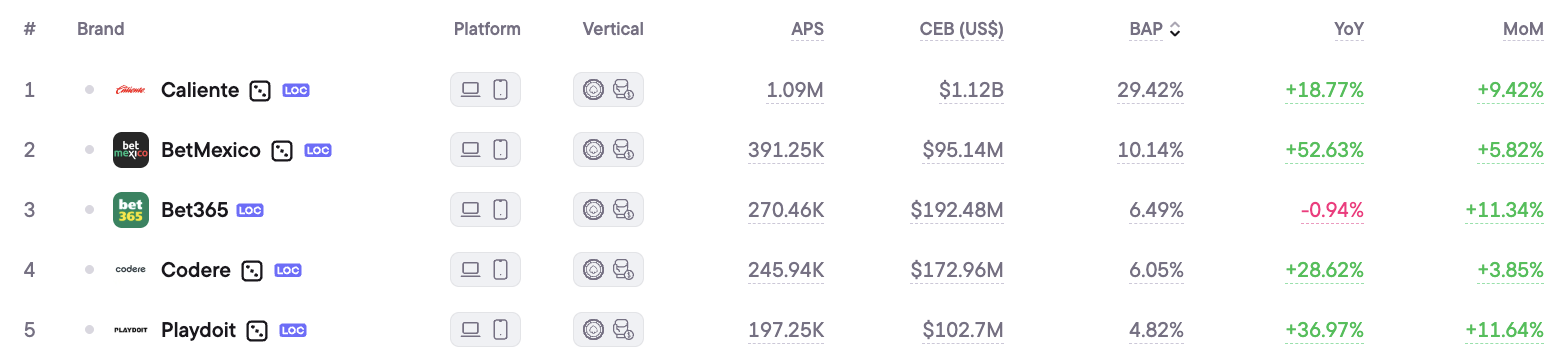

Principais marcas no Q1 2026

| Marca | Posição | APS (total Q1) | CEB méd (total Q1) | Demanda YoY |

|---|---|---|---|---|

| Caliente | 1 | 196.822 | $239,8M ($179,9M–$419,7M) | +18,8% |

| BetMexico | 2 | 80.271 | $21,4M ($16,0M–$37,4M) | +52,6% |

| Codere | 3 | 48.134 | $36,6M ($27,5M–$64,1M) | +28,6% |

| Bet365 | 4 | 33.006 | $33,4M ($25,0M–$58,4M) | –0,9% |

| Playdoit | 5 | 48.659 | $24,1M ($18,1M–$42,2M) | +37,0% |

| AFun (MX) | 6 | 35.582 | $6,6M ($5,0M–$11,6M) | +547,7% |

| Betmaster | 7 | 31.107 | $8,3M ($6,2M–$14,5M) | +104,0% |

| Rushbet | 8 | 28.668 | $9,1M ($6,9M–$16,0M) | +58,5% |

| Brazino777 | 9 | 26.042 | $7,1M ($5,3M–$12,5M) | +168,3% |

| Novibet | 10 | 26.682 | $12,7M ($9,5M–$22,3M) | +98,8% |

Classificadas por BAP (participação no Blask Index). APS = novas aquisições estimadas de clientes no trimestre. CEB = receita trimestral estimada (méd, com intervalo mín–máx).

Caliente segue sendo a marca dominante do México por larga margem. Sua receita trimestral estimada de $239,8M representa 45,6% do CEB total do mercado, com cerca de 22% do APS. Essa diferença entre receita e aquisição conta uma história específica: a Caliente converte sua base existente a uma taxa bem superior à dos concorrentes. Isso acontece mesmo com a aquisição de novos usuários tendo recuado 3,1% em relação ao Q1 2025. A marca está amadurecendo. Não é mais a operadora de crescimento mais rápido no México — mas extrai mais valor por jogador do que qualquer outra.

BetMexico é a história mais interessante do top cinco. Com alta de 52,6% no período anual e posição #2 claramente consolidada, cresceu mais rápido do que Codere, Bet365 e Playdoit juntos. Seu APS de 80.271 — o dobro de Codere e Playdoit — sugere que está vencendo a batalha de novos usuários de forma agressiva. Por outro lado, o CEB de $21,4M é menor do que os $36,6M da Codere, apesar do APS mais alto — o que indica que adquire mais usuários, mas os monetiza a uma taxa inferior à das marcas locais mais estabelecidas.

Bet365 manteve a posição 4, mas cresceu –0,9% no período anual enquanto o mercado avançou 26,8%. Em termos competitivos, isso representa uma perda relativa de aproximadamente 21 pontos percentuais de BAP. A marca foi bloqueada pela UIF em novembro de 2025 e só foi parcialmente restaurada por amparos em dezembro e março. Sua taxa de recuperação mensal até março (+11,34%) sugere que a demanda voltou com a restauração do acesso, mas o Q1 como um todo reflete uma marca que passou a maior parte do trimestre fora do ar ou com restrições.

A verdadeira história abaixo do rank 5 são os novos desafiantes. A AFun (MX) cresceu 547,7% no período anual, saindo do anonimato para a posição #6. Já a Brazino777 — marca brasileira que expandiu para o México — avançou 168,3%. A Betmaster mais do que dobrou (+104%), e a Novibet ficou logo atrás, com +98,8%.

As quatro marcas entraram ou aceleraram durante um período em que Bet365 e Betano estavam suprimidas. Determinar se isso é correlação ou causalidade é impossível com precisão, mas o timing é exato: o bloqueio da UIF em novembro de 2025 removeu duas marcas internacionais bem financiadas do marketing ativo exatamente quando esses desafiantes escalavam investimento em aquisição.

O que moveu o trimestre

O caso Bet365/Betano. Esse foi o evento definidor — não apenas para essas duas marcas, mas para todo o mercado. Os bloqueios da UIF em novembro de 2025 foram apresentados como enforcement antilavagem de dinheiro. No entanto, a disputa subjacente envolvia uma dívida tributária de mais de MX$51 bilhões entre a SAT e o Grupo Salinas. Esse conglomerado controla ambas as plataformas por meio de concessões da TV Azteca. Os tribunais derrubaram as decisões da SEGOB repetidamente: um juiz federal em dezembro de 2025, outro em janeiro de 2026 e um segundo tribunal federal em março de 2026. A presidenta Sheinbaum criticou publicamente o judiciário por bloquear as ações de enforcement de seu governo. Por fim, o desfecho legal seguia contestado ao final do Q1. O impacto no mercado foi imediato: duas das quatro maiores marcas do México passaram o Q1 em suspensão parcial ou total, e o vácuo de demanda resultante fluiu para todos os que estavam abaixo delas.

O Pacote Fiscal 2026. O Pacote Fiscal 2026 do México elevou o IEPS (imposto seletivo) sobre apostas a 50%. Também exigiu que todas as plataformas se registrassem junto às autoridades fiscais e retivessem os tributos aplicáveis em tempo real. Além disso, a SAT passou a ter acesso a dados de transações em tempo real. Trata-se de um aumento estrutural de custos para todas as operadoras do mercado. Isso provavelmente contribuiu para os desafios de monetização da Bet365 e pode explicar por que alguns desafiantes — como AFun e Brazino777 — ganharam tração desproporcional. Essas marcas operam com estruturas de custo e exposição regulatória diferentes.

Proposta de nova Lei Federal de Jogos. Em outubro de 2025, o deputado Ricardo Mejía Berdeja propôs uma nova Lei Federal de Jogos para substituir a legislação de 1947. O projeto criaria um Instituto Nacional de Jogos e Sorteios, introduziria ferramentas de jogo responsável e estabeleceria idade mínima de 21 anos. O CEO da Codere, Aviv Sher, foi direto: “O México não tem regulamentação de verdade, mas concessões da metade do século XX.” Se aprovada, a lei reestruturaria todo o framework de licenciamento. Nenhum prazo foi confirmado, mas a proposta está ativa no Congresso. As operadoras com concessões existentes — Caliente, Codere — acompanham com atenção.

Movimentos de operadoras. Em março de 2026, a RubyPlay e a Codere Online anunciaram uma parceria de conteúdo para expandir a oferta de cassino da Codere no México. O objetivo é ampliar o portfólio de jogos disponível para os usuários. Separadamente, a REEVO entrou ao vivo com a Betsson no México em março — um sinal de que marcas internacionais ainda estão entrando no mercado, apesar da incerteza regulatória. A Betsson ainda não aparece no top 10, mas parcerias de conteúdo e investimentos tecnológicos geralmente precedem o crescimento do BAP em 1 a 2 trimestres.

Q1 2026 vs. Q1 2025 — comparação anual

| Métrica | Q1 2025 | Q1 2026 | Variação |

|---|---|---|---|

| Blask Index total | 15.943.961 | 20.223.652 | +26,8% |

| Blask Index — participação local | 93,3% | 91,2% | –2,1 pp |

| Blask Index — participação internacional | 6,7% | 8,8% | +2,1 pp |

| Líder de mercado | Caliente | Caliente | — |

| APS méd (trimestral) | 738.677 (537K–1.342K) | 890.707 (643K–1.635K) | +20,6% |

| CEB méd (trimestral) | $425,3M ($313,5M–$760,9M) | $526,2M ($385,2M–$949,2M) | +23,7% |

| CEB — participação local | 94,8% | 92,8% | –2,0 pp |

| CEB — participação internacional | 5,2% | 7,2% | +2,0 pp |

| Marcas ativas | 135 | 145 | +10 |

A mudança estrutural é clara: o mercado iGaming México cresceu em todas as direções, mas as operadoras localmente licenciadas estão perdendo terreno para as marcas internacionais — de forma lenta, porém consistente. A mudança de 2,1 pp da demanda em direção ao offshore em um único ano é o movimento mais rápido desse tipo no dataset México da Blask. A turbulência regulatória é o fator mais provável: quando operadoras licenciadas estabelecidas enfrentam ações de enforcement, os beneficiários são as marcas que operam fora desse framework.

O que isso significa para as operadoras

O mercado iGaming México está crescendo rápido e ficando cada vez mais difícil de entrar de forma barata. As cinco principais marcas estão se distanciando tanto em demanda quanto em receita. Além disso, a vantagem de monetização da Caliente sobre o restante do campo está se ampliando, não se reduzindo.

Para operadoras que avaliam entrar no mercado, os dados do Q1 sugerem dois caminhos viáveis. O primeiro é ir direto na aquisição para apostas esportivas. Nesse segmento, o crescimento de +52,6% da BetMexico prova que ainda é possível escalar contra a Caliente. Já o segundo caminho é construir por meio de investimento em conteúdo e produto agora, antes da Copa do Mundo FIFA 2026 em junho — que o México co-sedia e que gerará o maior pico de demanda em apostas que este país já viu. As operadoras com stack tecnológico e licenciamento prontos até maio terão vantagem estrutural no trimestre que mais importa.

A situação regulatória introduz incerteza real. O imposto IEPS de 50% eleva o piso de custos para todas as operadoras licenciadas. A proposta de Lei Federal de Jogos, se aprovada, zeraria as regras de licenciamento do zero. Portanto, qualquer planejamento para o Q2 deve incluir análise de cenários legais e tributários — não como checklist de compliance, mas como insumo comercial.

Conclusão

Os números do Q1 2026 do México confirmam o que a estrutura do mercado sinaliza há dois anos. Primeiro, a demanda cresce mais rápido do que qualquer operadora consegue capturar isoladamente. Segundo, o licenciamento local protege os incumbentes, mas não garante eficiência. Por fim, as ações de enforcement — independentemente de quem as inicia — criam aberturas que desafiantes mais rápidos e leves exploram.

A Caliente deve manter a posição #1 durante o ciclo da Copa do Mundo. No entanto, a distância entre ela e seus perseguidores está se comprimindo: Bet365 em recuperação, BetMexico em ascensão, e uma AFun que nem estava no mapa há 18 meses. O Q2 2026 será moldado por quais operadoras chegam à Copa do Mundo com momentum — e quais ainda estão batalhando nos tribunais.