- Updated:

- Published:

Participação de mercado de marcas de iGaming: o que mede e como interpretar

Os rankings por receita mostram quem foi o maior no ano passado. Já a participação na demanda indica quem está ganhando tração agora — e os dois frequentemente apontam em direções opostas.

Quando a Flutter Entertainment divulgou US$ 16,3 bilhões em receita no exercício fiscal de 2025, confirmou o que o setor já sabia: a escala se concentra no topo. Porém esse número não revela quais marcas individuais da Flutter ganham ou perdem terreno. Além disso, não mostra a fatia de cada marca em um mercado específico. Contudo, o ponto mais sutil é outro: um novo entrante pode estar, em silêncio, corroendo a base de jogadores das incumbentes.

Os totais de receita consolidam tudo. Para análise competitiva ao nível da marca, portanto, estão quase inúteis.

A participação de mercado de marcas de iGaming é mais granular e mais acionável do que um ranking por receita. Este artigo explica como ela é medida e quais sinais captura. Por fim, mostra como uma metodologia de share of search ajuda a ler mudanças competitivas na prática.

Por que rankings baseados em receita ficam aquém

O mercado global de apostas online deve chegar a US$ 169,2 bilhões até 2030. Esse número ajuda no contexto macro. Ainda assim não explica como essa receita se divide entre mais de 300 operadores em um país. Por isso também não indica se a fatia de uma marca nesse mercado cresce ou encolhe.

A participação de mercado baseada em receita apresenta três problemas estruturais para operadoras:

- Chega tarde. A divulgação financeira é, no melhor caso, trimestral. Quando os números de receita de uma marca confirmam que a demanda mudou, as concorrentes já reagiram.

- Não separa marcas dentro do mesmo grupo. Flutter, Entain e Evoke operam várias marcas cada. A receita em nível de grupo mascara o que ocorre na marca — o que importa quando marcas da mesma controladora seguem rumos opostos.

- Mede monetização, não aquisição. Receita alta pode refletir uma base fiel e envelhecendo que vai se esgotando. Uma marca pode gerar GGR forte enquanto o topo do funil estreita em silêncio. Assim, a receita valida o passado; não sinaliza o futuro.

Participação de mercado baseada em demanda: a outra camada

Paralelamente à receita, existe uma medida de participação de mercado construída sobre a demanda dos jogadores — quanta atenção e atividade de busca uma marca gera em relação a todas as outras operadoras no mercado.

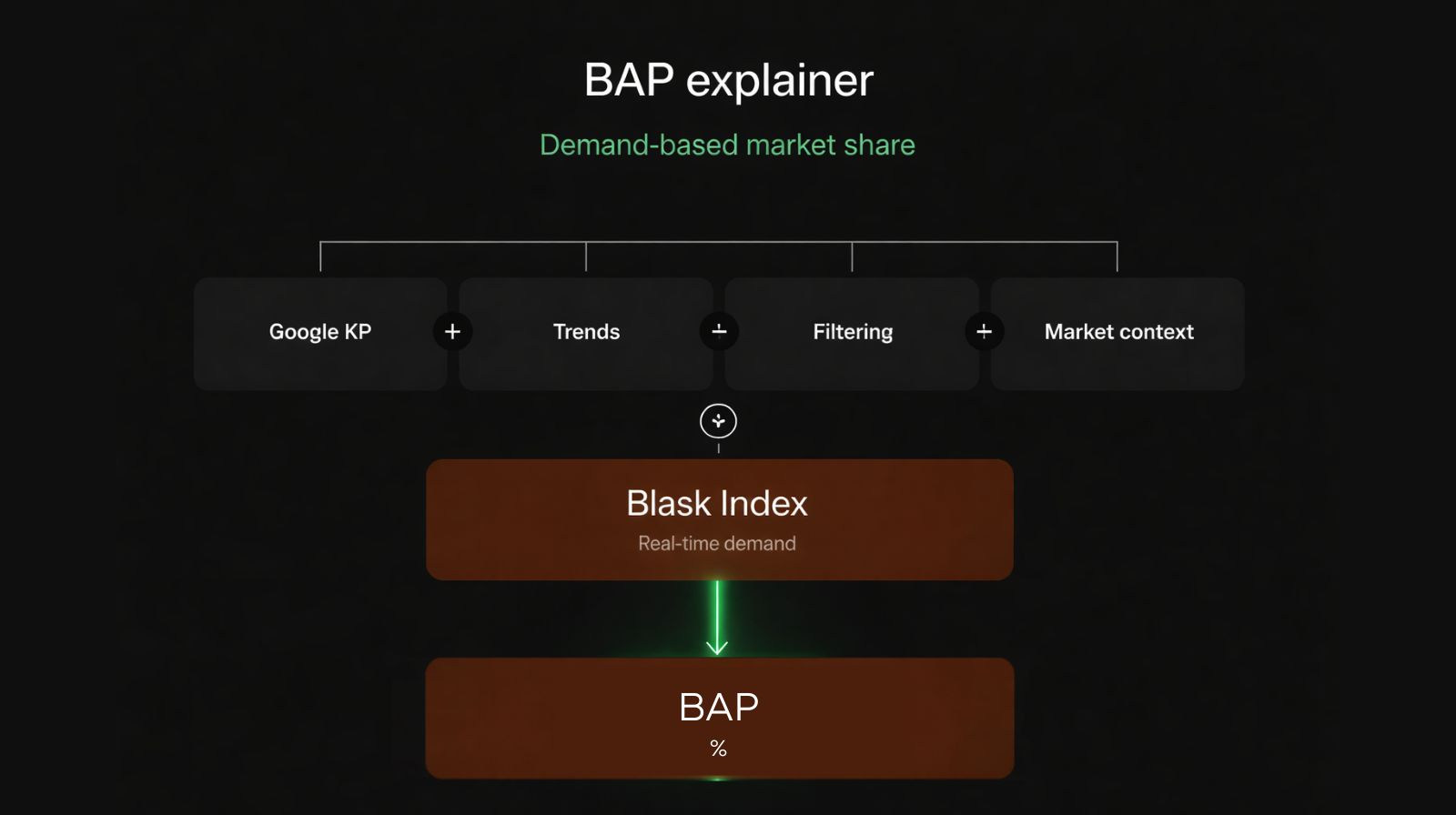

É isso que o Brand Accumulated Power (BAP) mede. O BAP mede qual fatia da demanda total do mercado uma marca concentra em um país e período. Ele deriva do Blask Index — sinal de demanda aprimorado por IA. A leitura vem da atividade de busca em todas as operadoras rastreadas no mercado.

O Blask Index captura o que os jogadores fazem de fato: buscar, interagir com conteúdo da marca, realizar ações ligadas à conta — antes de qualquer conversão em apostas ou receita.

O BAP responde a uma pergunta direta: de toda a atenção dos jogadores disponível no mercado, qual fatia cada marca detém?

Diferente dos números de GGR, o indicador atualiza mensalmente. No entanto, ao contrário de pesquisas de marca, ele é comportamental — baseado no que os jogadores fazem, não no que declaram. Além disso, difere dos dados de receita por funcionar como indicador antecedente.

A demanda muda antes da receita. Uma marca que ganha BAP hoje costuma mostrar ganhos de receita nos trimestres seguintes. Já uma marca que perde BAP sinaliza um funil de aquisição mais estreito antes do P&L refletir isso.

Como fica a concentração de participação em um mercado maduro

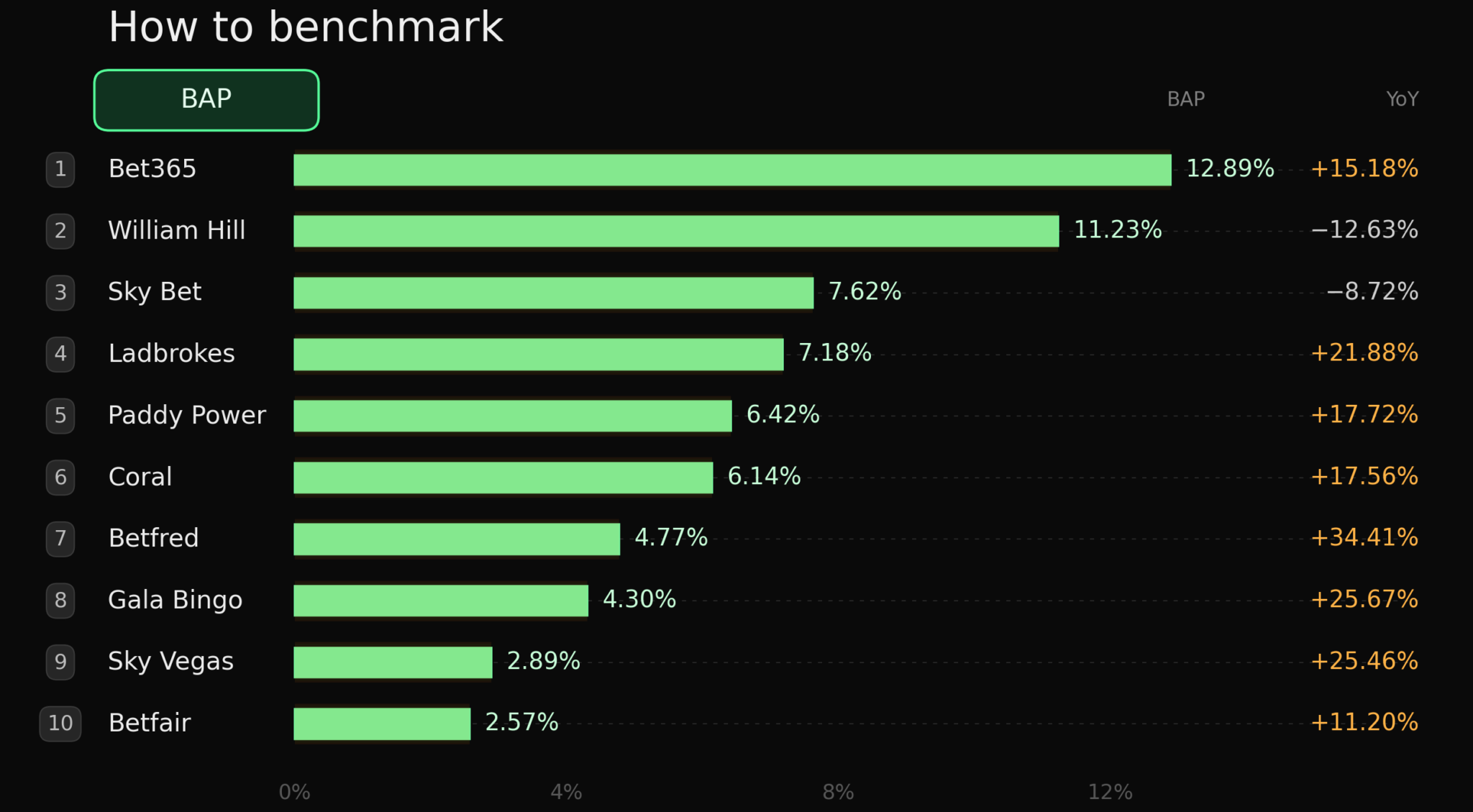

Qualquer mercado regulado de iGaming tem centenas de marcas ativas. O Reino Unido contava com 335 operadoras ativas em 2025; a Alemanha, com 348. Grande parte dessa cauda longa concentra participação de demanda ínfima. De fato, as 10 principais marcas em cada mercado controlam 60–70% do BAP total.

Veja como isso aparece no Reino Unido, medido pela Blask entre janeiro e dezembro de 2025:

| Posição | Marca | BAP | CEB (méd) | APS média | Demanda YoY |

|---|---|---|---|---|---|

| 1 | Bet365 | 12.89% | $1.31B | 190K | +15.18% |

| 2 | William Hill | 11.23% | $1.29B | 167K | –12.63% |

| 3 | Sky Bet | 7.62% | $1.11B | 114K | –8.72% |

| 4 | Ladbrokes | 7.18% | $649M | 107K | +21.88% |

| 5 | Paddy Power | 6.42% | $589M | 96K | +17.72% |

| 6 | Coral | 6.14% | $587M | 92K | +17.56% |

| 7 | Betfred | 4.77% | $425M | 72K | +34.41% |

| 8 | Gala Bingo | 4.30% | $413M | 65K | +25.67% |

| 9 | Sky Vegas | 2.89% | $274M | 44K | +25.46% |

| 10 | Betfair | 2.57% | $256M | 39K | +11.20% |

Fonte: dados Blask, janeiro–dezembro de 2025. CEB e APS são valores médios (faixa intermediária).

Duas métricas acompanham o BAP nesta tabela:

- Competitive Earning Baseline (CEB) — benchmark de receita baseado no mercado que estima quanto uma marca deveria faturar dada sua posição de demanda atual. Sempre aparece como faixa (mín–méd–máx), pois as condições competitivas geram um espectro de resultados plausíveis. Por fim, a tabela traz a média.

- Acquisition Power Score (APS) — quantos novos clientes a posição de mercado da marca sugere que ela deveria atrair por mês. A métrica vem como faixa; portanto, a tabela mostra a média mensal.

As dez primeiras, juntas, detêm 66% da demanda no Reino Unido. As outras 325 marcas ativas dividem os 34% restantes.

Lendo os dados: o que o BAP revela

A tabela acima parece um ranking estável. Bet365 é #1, William Hill é #2. No entanto, a coluna de demanda YoY conta outra história.

- William Hill tem 11.23% de BAP — e perdeu 12.63% desse percentual em 2025. A posição em receita segue forte. Um CEB de US$ 1,29 bi (faixa de US$ 968 mi–US$ 2,26 bi) reflete uma base ampla e consolidada de jogadores. Porém o topo do funil está estreitando. Menos jogadores novos buscam e interagem com a William Hill do que há um ano. A receita tende a seguir essa tendência — ainda não refletiu o movimento por completo. É exatamente o tipo de mudança que métricas de visibilidade de marcas de cassino devem detectar cedo.

- Bet365, em contraste, cresceu a demanda 15.18% YoY mantendo a primeira posição em BAP. Assim, a distância entre #1 e #2 em demanda aumentou ao longo de 2025. Ainda assim, ambas as marcas ficam a até US$ 20 mi uma da outra em CEB. A receita mostra quase paridade. Já a demanda mostra divergência.

- Betfred cresceu 34.41% YoY a partir da 7ª posição — a maior taxa entre marcas consolidadas do top 10. Esse sinal não aparece em nenhuma tabela de receita. Portanto, quando uma marca de meio porte acumula participação em demanda e gigantes estagnam, o BAP revela esse movimento cedo.

A dimensão de portfólio acrescenta outra camada. As marcas da Flutter no Reino Unido — Sky Bet (7.62%), Paddy Power (6.42%), Sky Vegas (2.89%), Betfair (2.57%) — somam cerca de 19.5% de BAP. O portfólio da Entain — Ladbrokes, Coral, Gala Bingo — alcança 17.6%. Nenhuma marca isolada passa de 13%. Porém, no nível de grupo, Flutter e Entain concentram mais demanda do que qualquer operadora única. Por isso, análises que param no ranking por marca perdem esse recorte.

Quando a participação de mercado muda mais rápido que o esperado

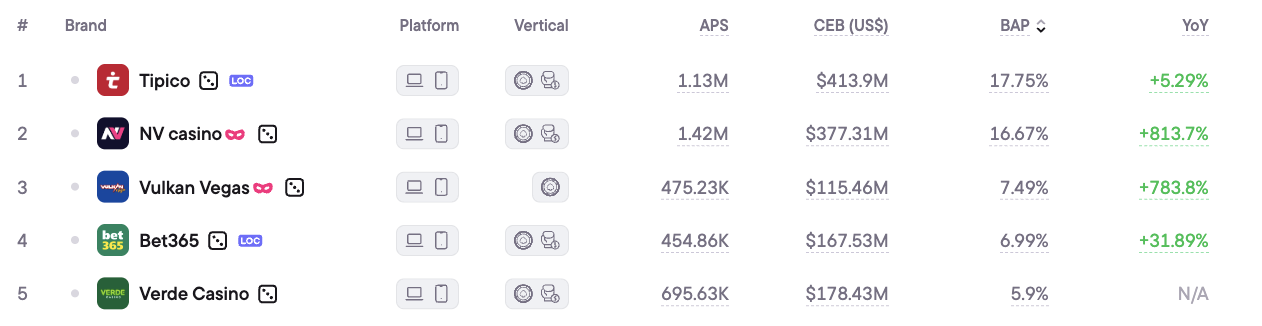

Em um mercado maduro como o do Reino Unido, as posições das marcas mudam devagar. Já em um mercado regulado mais jovem, a participação em demanda pode se redistribuir de forma dramática em poucos meses. A Alemanha abriu seu mercado online regulamentado em julho de 2021 e ainda está se ajustando. De fato, os dados de BAP de 2025 mostram como isso aparece na prática:

| Posição | Marca | BAP | CEB (média) | Demanda YoY |

|---|---|---|---|---|

| 1 | NV Casino | 18.01% | $365M | Novo (lanç. nov 2024) |

| 2 | Tipico | 17.22% | $408M | +2.61% |

| 3 | Vulkan Vegas | 7.04% | $102M | +719.54% |

| 4 | Bet365 | 6.65% | $162M | +22.15% |

| 5 | Verde Casino | 5.90% | $167M | Novo (lanç. fev 2025) |

Fonte: dados Blask, janeiro–dezembro de 2025.

A NV Casino lançou em novembro de 2024. Até o fim de 2025, ela liderava em BAP em um mercado com 348 operadoras. Assim, ficou à frente da Tipico, presente na Alemanha desde 2008.

Ao mesmo tempo, o CEB da Tipico (US$ 408 mi) supera o da NV Casino (US$ 365 mi). Uma base estabelecida de jogadores monetiza em taxas mais altas, mesmo após perder a liderança em demanda. A divergência é temporária: se a NV Casino sustentar a vantagem em BAP, a diferença de receita tende a fechar.

Vulkan Vegas é o outro extremo — crescimento YoY de 719% na demanda, de quase zero para 7.04% de BAP em 12 meses. Seu CEB de US$ 102 mi (faixa de US$ 51 mi–US$ 254 mi) mostra que a receita ainda não acompanhou a demanda. Em ambos os casos, os dados de demanda sinalizaram com clareza antes de qualquer confirmação em receita. Dessa forma, o BAP reforça seu valor como indicador antecedente.

Três coisas que os dados de participação de mercado dizem às operadoras

- A direção importa mais do que o ranking atual. Uma marca com 11% de BAP em queda está em posição pior do que outra com 5% de BAP e alta de 30% YoY. Betfred em 7º no Reino Unido traz +34.41% YoY. Esse recorte é um sinal competitivo mais forte do que William Hill em 2º com –12.63%.

- Receita e demanda divergem por trimestres antes de convergir. Um concorrente que perde BAP e segura receita consome patrimônio de marca, em vez de fortalecê-lo. Já um entrante que ganha BAP sem figurar nas tabelas de receita é quem vale acompanhar antes dos rivais. Aqui mora a inteligência competitiva.

- A análise de portfólio muda o quadro. Em mercados com grandes grupos de operadoras, nenhum ranking por marca isolada captura a concentração real. A agregação de BAP em nível de grupo mostra quanta pressão competitiva existe por trás de cada conjunto de marcas.

Leia também: 5 sinais de que marcas de iGaming perdem participação de mercado

A conclusão

A participação de mercado de marcas de iGaming não é uma métrica única. É uma camada de demanda — BAP, Blask Index — paralela à camada de receita, e as duas costumam divergir. A camada de demanda é mais dinâmica e sinaliza mais cedo. Ela expõe mudanças competitivas antes dos relatórios trimestrais.

No Reino Unido, William Hill fica em segundo em BAP. Ela perde mais participação em demanda do que qualquer outra marca do top 10. Na Alemanha, uma marca lançada há 13 meses lidera o mercado inteiro pelo mesmo indicador. Nenhum desses pontos aparece em um ranking de receita. Ambos são relevantes para a estratégia competitiva.