- Updated:

- Published:

Mercados globais de iGaming: crescimento por região em 2025

O centro de gravidade das apostas online está se deslocando. Os números de manchete ainda pertencem à Europa e à América do Norte, porém a velocidade — os lugares onde algo genuinamente novo acontece — está em outro ponto.

A indústria global de apostas online ultrapassou € 90,5 bilhões em receita em 2025, com taxa composta anual projetada de 10,5% até 2030. Mais de 450 milhões de jogadores participaram de alguma forma de apostas digitais no ano passado. Ainda assim, a narrativa mais esclarecedora de 2025 não foi o total. Foi a divergência — um padrão que agora define o debate mais amplo sobre tendências da indústria de iGaming em 2026. Por isso, entender os mercados iGaming global 2025 exige olhar região por região.

O crescimento do mercado de iGaming por região já não segue uma única curva. Segue cinco ou seis distintas — moldadas por regulação, infraestrutura móvel, dinâmica cambial e as estratégias competitivas de um punhado de marcas localmente dominantes. Eis como essas curvas se apresentaram em 2025 e o que antecipam para 2026.

Europa: recuperação sob o teto de compliance

Qualquer panorama do mercado europeu de iGaming em 2026 crível precisa partir de um paradoxo: a Europa segue sendo a região mais madura de apostas online do mundo, porém alguns dos seus mercados mais importantes ainda crescem por pressão de compliance — e não apesar dela.

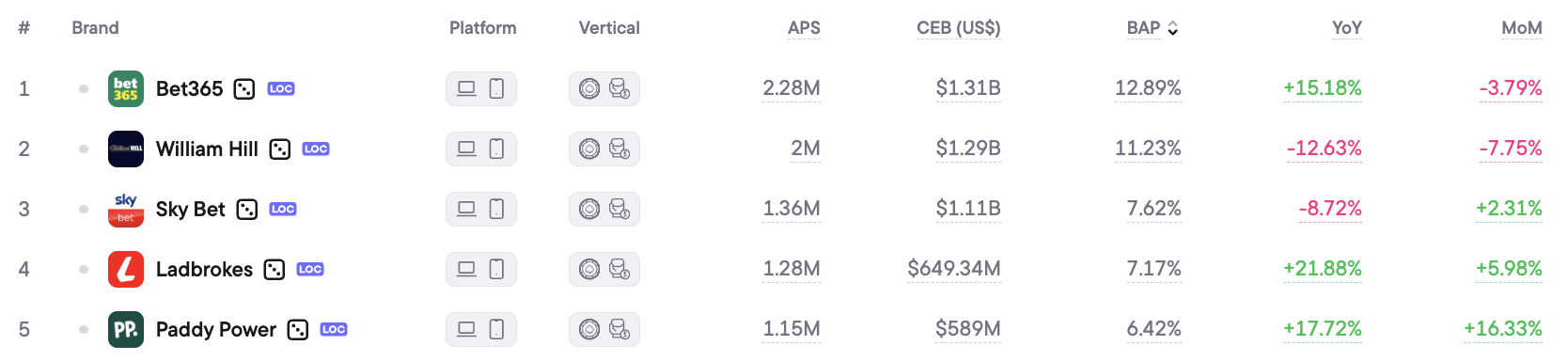

A Europa gerou cerca de € 51 bilhões em receita bruta de jogos online em 2025. Dentro desse agregado, o Reino Unido entregou uma história marcante de resiliência institucional.

Segundo a Blask, o mercado britânico encerrou 2025 com 334 marcas ativas, Acquisition Power Score total (APS) de 19,85M de novas aquisições de jogadores e Competitive Earning Baseline (CEB) de US$ 11,5B — alta de 9,8% em relação ao ano anterior.

A Bet365, a marca mais observada do mercado, registrou ganho de +15,18% ano contra ano no Blask Index em 2025 — uma inversão relevante após queda de 18,7% em 2024. O que parecia deterioração estrutural em 2024 parece, em retrospecto, um rearranjo por compliance que fortaleceu os incumbentes dominantes.

A Alemanha é a surpresa mais silenciosa do ano. Os dados da Blask mostram o APS do mercado alemão saltando de 5,36M em 2024 para 8,39M em 2025 — alta de 56,5% ano contra ano — com CEB subindo para US$ 3,04B.

O Tratado Interestadual de 2021, há muito criticado por sufocar a demanda, parece ter produzido outro desfecho: concentrou o comportamento de busca no mercado licenciado em torno de um número menor de operadoras regulamentadas, amplificando o volume de sinal delas em vez de suprimi-lo.

América do Norte: o patamar de US$ 10 bilhões

Os Estados Unidos romperam uma barreira simbólica em 2025. Segundo a American Gaming Association, a receita de iGaming nos EUA chegou a US$ 10,74 bilhões no ano completo — alta de 27,6% sobre 2024 e a primeira vez em que a categoria ultrapassou o patamar de US$ 10 bilhões. As apostas esportivas somaram outros US$ 16,96 bilhões, com alta de 22,8%. A receita comercial total de gaming ficou em US$ 78,72 bilhões, ganho de 9,2%.

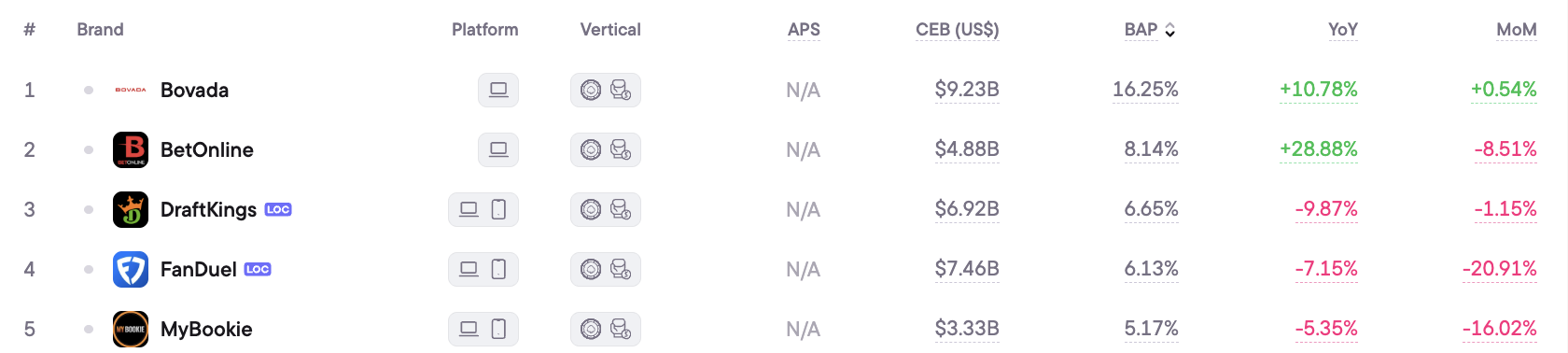

O corte amplo da Blask aprofunda o contexto. O CEB total dos EUA nas 365 marcas ativas atingiu US$ 80,6 bilhões em 2025, com APS em 7,46 milhões.

A líder por Blask Index segue sendo a Bovada — operadora offshore, não regulamentada — com ganho de +10,78% ano contra ano e CEB estimado de US$ 9,23 bilhões. O intervalo entre os US$ 10,74 bilhões do setor regulado de iGaming e o CEB total modelado pela Blask de US$ 80,6 bilhões não é erro. É a medida de quanta demanda nos EUA ainda flui fora dos canais licenciados.

África: aceleração, não previsão

Quem pergunta quais mercados de iGaming crescem mais rápido precisa olhar de perto a África Subsaariana. Em 2024, a região gerou muito comentário sobre potencial futuro. Em 2025, passou a produzir números que deixaram até a versão otimista desse comentário conservadora.

O APS total da Blask na Nigéria chegou a 11,59 milhões em 2025 — alta de 44,3% em relação aos 8,03 milhões de 2024 — enquanto o CEB do mercado subiu para US$ 633,6 milhões, com aumento de 26,7%.

A Bet9ja, marca dominante, registrou ganho de +53,29% ano contra ano no Blask Index, com APS próximo de 4,3 milhões só dela. A SportyBet, rival mais próxima, somou 3,9 milhões de APS no mesmo período.

A razão receita por aquisição segue bem abaixo dos benchmarks europeus ou norte-americanos — os US$ 633 milhões de CEB da Nigéria entre 11,6 milhões de APS implicam receita bem abaixo de US$ 60 por jogador adquirido. Contudo esse número reflete poder de compra e infraestrutura de pagamento, ambos em melhora. O volume de jogadores já está lá.

América Latina: o paradoxo da disrupção regulada

O Brasil entrou em 2025 como o mercado regulado mais aguardado do hemisfério. A licença federal, em vigor desde o início do ano, deveria desbloquear uma onda de receita formalizada.

Os dados da Blask mostram um quadro mais complexo. O APS total brasileiro permaneceu estável em 79,2 milhões em 2025 — praticamente plano frente aos 76,8 milhões de 2024. Porém o CEB caiu de US$ 7,2 bilhões para US$ 5,08 bilhões. Mais jogadores, menos receita modelada.

O mecanismo provável: a licença federal exigiu que operadoras reestruturassem acordos de afiliados, fluxos de pagamento e bônus, comprimindo o rendimento efetivo por jogador no curto prazo enquanto o ecossistema regulado recalibrava. O Brasil teve 17,7 milhões de apostadores ativos só no primeiro semestre de 2025. O volume não está em questão. A estrutura de monetização ainda está em construção.

Leia também: Online gambling market forecast 2026 — o que os números realmente dizem

Mercados iGaming global 2025: quem acompanhar?

Os dados de 2025 sugerem que os movimentos mais relevantes vão se desenhar em quatro principais mercados de iGaming em 2026:

- Alemanha é o mercado regulado com o momentum mais claro. Um salto de 56% no APS em um único ano, puxado por consolidação estrutural em vez de crescimento populacional ou novos dispositivos, sinaliza que operadoras licenciadas capturam de forma sistemática a demanda de busca antes absorvida por alternativas offshore.

- Nigéria é o mercado emergente que perde a paciência com o próprio rótulo de “emergente”. O crescimento de 53% no Blask Index da Bet9ja não é ruído — reflete aceleração real de demanda, puxada por penetração mobile e cultura esportiva que já era madura antes da regulação formal.

- O rearranjo regulado no Brasil vai produzir a primeira leva de vencedores claros em 2026, à medida que operadoras que absorveram os custos de licenciamento de 2025 convertam a infraestrutura de compliance em fossos competitivos. A Itália enfrenta dinâmica parecida: o ciclo de licenças de 2026 redefine posicionamento competitivo em um dos mercados mais valiosos da Europa.

- Os Estados Unidos ultrapassarão outro patamar. Sete estados de iGaming geraram US$ 10,74 bilhões em 2025, com uma fração da população endereçável. À medida que novos estados cruzem o limiar da legalização — e operadoras reguladas firme a presença em demanda que hoje flui offshore — a distância entre a estimativa total de CEB da Blask de US$ 80,6 bilhões e a receita reportada do setor regulado vai se estreitar de formas que alteram o panorama competitivo de modo relevante.

O mercado global de iGaming deve crescer 8–10% ano contra ano em 2026, com mobile respondendo por mais de 70% de todas as sessões de apostas online. A oportunidade estrutural não está em dúvida. O que 2025 estabeleceu — de forma definitiva — é que os retornos vão para operadoras que entendem a gramática regulatória e cultural de cada região, e não para quem aplica um único playbook global. Assim, o panorama dos mercados iGaming global 2025 deixa claro onde o jogo realmente se decide.