- Updated:

- Published:

Mercados de iGaming na Europa em 2025: o que os dados da Blask revelam

Os dados da Blask em seis grandes mercados regulamentados — Reino Unido, Itália, Alemanha, Espanha, França e Países Baixos — revelam trajetórias fortemente divergentes rumo a 2026 e oferecem um retrato útil das tendências da indústria de iGaming em 2026 num panorama mais amplo.

O mercado regulamentado de iGaming na Europa não é um só. São seis marcos regulatórios distintos, seis cenários competitivos diferentes e seis respostas distintas à mesma pergunta: para onde a demanda está indo de fato?

A Blask acompanhou a demanda dos jogadores nos seis principais mercados regulamentados ao longo de 2025. Os dados mostram um mercado acelerando mais rápido que os demais, outro preso a um paradoxo regulatório e um terceiro em que a oferta ilegal corrode a base licenciada. Antes que operadores e analistas projetem 2026, vale entender como foi 2025 na prática.

O que os dados medem

- O Blask Index é um sinal de demanda construído a partir da atividade de busca em marcas de iGaming. Ele captura quanta atenção dos jogadores uma marca gera num dado mercado — antes de essa demanda virar apostas ou depósitos. É um indicador antecedente, não defasado.

- O Competitive Earning Baseline (CEB) traduz essa demanda num benchmark de receita: quanto uma marca deveria ganhar, dada a posição competitiva. O CEB é sempre reportado como intervalo mín–méd–máx, pois as condições de mercado criam um espectro de resultados plausíveis. A média é o cenário mais provável; o intervalo reflete premissas competitivas conservadoras a favoráveis.

- O Acquisition Power Score (APS) estima quantos novos clientes a posição da marca implica, mês a mês. Como o CEB, é um intervalo — oscilações sazonais e o timing de campanhas afetam o piso e o teto.

Juntos, esses métricos dão uma visão de mercado que o GGR sozinho não oferece. O GGR sai trimestralmente, pelos titulares de licença, com defasagem. Já o Blask Index se move em tempo real em todas as marcas ao mesmo tempo.

O quadro europeu em 2025

Qualquer discussão sobre os principais mercados de iGaming em 2026 precisa começar pelo núcleo regulamentado da Europa. Em 2025, os seis mercados somados — Reino Unido, Itália, Alemanha, Espanha, França e Países Baixos — geraram cerca de US$ 27,1 bilhões em CEB total, além de 52 milhões de jogadores recém-adquiridos na base licenciada em base de APS médio. Esse é o retrato agregado.

Abaixo da superfície, porém, os mercados avançam a velocidades muito diferentes.

| Mercado | Blask Index 2025 | CEB 2025 (méd) | CEB YoY | APS 2025 (méd) | APS YoY |

|---|---|---|---|---|---|

| Reino Unido | 586,7M | US$ 11,52 bi | +10% | 19,85M | +11,8% |

| Itália | 393,0M | US$ 5,97 bi | +20,7% | 13,51M | +7,6% |

| Alemanha | 196,4M | US$ 2,54 bi | –2,8% | 8,39M | +56,4% |

| França | 63,9M | US$ 3,00 bi | — | 2,89M | — |

| Países Baixos | 68,8M | US$ 2,26 bi | — | 3,08M | — |

| Espanha | 107,0M | US$ 1,76 bi | +14,2% | 4,47M | +5,0% |

O Reino Unido lidera em todas as métricas. A Itália vem atrás, à distância, mas encosta mais rápido que qualquer outro mercado. A Alemanha traz o quadro mais contraintuitivo: a aquisição de jogadores saltou 56%, porém a receita estimada caiu.

Reino Unido: crescimento estável e marcas em movimento

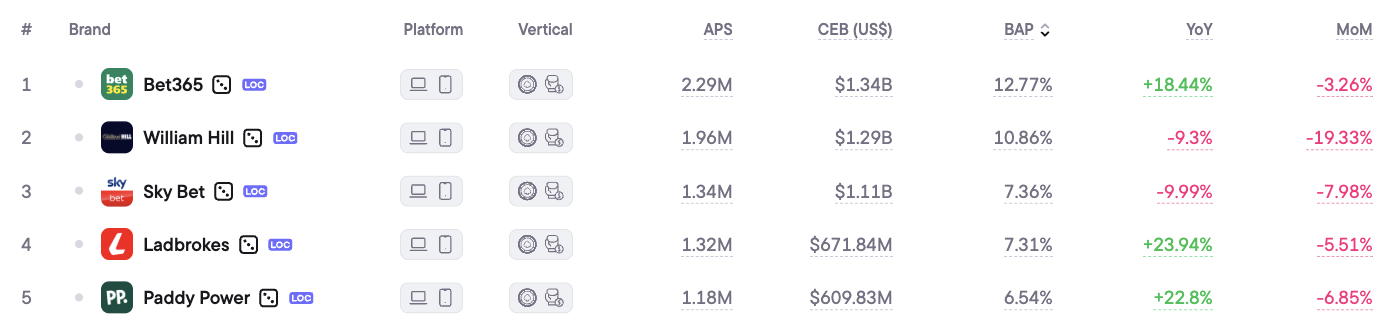

O Reino Unido permaneceu o mercado dominante de iGaming na Europa em 2025. O Blask Index total chegou a 586,7 milhões, com CEB em alta de 10% ano contra ano até US$ 11,52 bilhões (faixa de US$ 8,39 bi–US$ 20,9 bi) entre 335 marcas ativas.

Os números de capa são estáveis. O que mais importa é o que acontece por baixo deles.

A Bet365 manteve a liderança com CEB de US$ 1,31 bilhão (US$ 979 mi–US$ 2,29 bi) e cresceu 15% ano contra ano. A Ladbrokes, em terceiro, acelerou mais — alta de 21,88%. A William Hill, segunda por CEB, recuou 12,63%. O mercado não cresce de modo uniforme: marcas que investiram em visibilidade e produto se afastam das que não investiram.

Os dados da UK Gambling Commission publicados em fevereiro de 2026 mostram o GGR em alta até dezembro de 2025, alinhado aos sinais de demanda da Blask. Com a revisão do Gambling Act 2005 ainda em implementação, 2026 deve manter pressão sobre bônus e checagens de capacidade de pagamento — fatores que afetam a eficiência de aquisição, não o tamanho do mercado.

O mercado britânico é maduro, mas não saturado. O APS anual de 19,85 milhões de novos clientes em 2025 superou os 17,75 milhões de 2024 — crescimento relevante num mercado em que cada jogador incremental é mais difícil de conquistar.

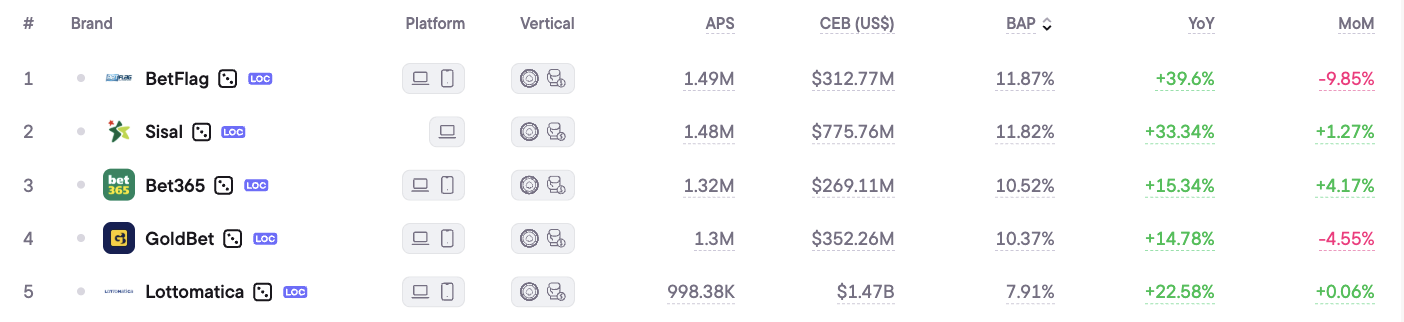

Itália: o grande mercado que mais cresce na Europa

A Itália se destaca não só como a história de 2025, mas como um dos mercados de iGaming que mais crescem em 2026 a acompanhar sob o prisma da demanda europeia.

O CEB subiu 20,7% ano contra ano para US$ 5,97 bilhões (faixa de US$ 4,43 bi–US$ 10,58 bi), ante Blask Index de 393 milhões — o segundo maior da Europa. A aquisição de jogadores atingiu 13,51 milhões.

A Itália registrou € 3,33 bilhões em gasto online dos jogadores em 2025, o maior valor já visto no mercado. Cassino, pôquer e bingo bateram recordes. Os motores são estruturais: a ADM italiana (Agenzia delle Dogane e dei Monopoli) concluiu nova rodada de licenciamento em 2024–2025 que reduziu em cerca de 45% o número de marcas ativas. Menos operadores, campo competitivo mais limpo e maior investimento por marca.

As duas marcas que mais ganharam foram BetFlag (CEB médio de US$ 294 mi, alta de 33,19% ano contra ano) e Sisal (CEB médio de US$ 742 mi, alta de 34,67%). Ambas são operadoras domésticas que consolidaram demanda à medida que marcas internacionais menores saíram do mercado licenciado.

O Blask Index da Itália já equivale a dois terços do do Reino Unido — impressionante num mercado que, até pouco tempo, era visto como um terceiro lugar distante atrás da Alemanha. Sob o prisma da demanda, Itália e Reino Unido operam num patamar distinto do restante da Europa continental.

Live Dealer segue puxando a categoria de cassino. Os dados de categoria da Blask mostram demanda de Live Dealer na Itália em 240 mil unidades de índice (período mais recente), à frente de Online Casino (70 mil). Game shows, blackjack e roleta dominam dentro do live. Apostas em futebol seguem como a maior categoria isolada, porém o vertical de cassino concentra o crescimento.

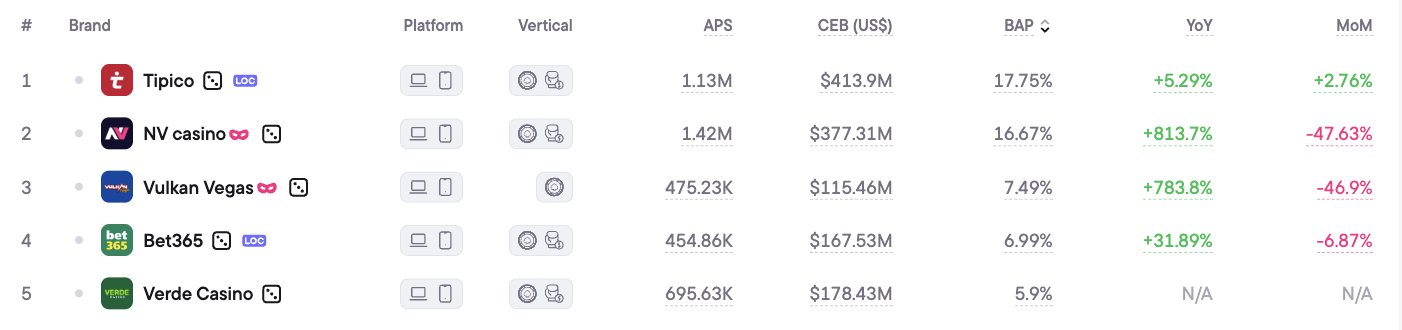

Alemanha: mais jogadores, menos receita

A Alemanha registrou os números mais contra-intuitivos da Europa em 2025. O APS subiu 56,4% em relação ao ano anterior, para 8,39 milhões — o maior crescimento de aquisição entre os grandes mercados europeus. No entanto, o CEB recuou 2,8%, para US$ 2,54 bilhões (faixa de US$ 1,63B–US$ 5,27B).

Mais jogadores, menos receita. A explicação é regulatória.

O Glücksspielneuregulierungstaatsvertrag (GlüNeuRStV) da Alemanha, em vigor desde 2021 e já alterado desde então, limita depósitos mensais em cassino online a €1.000 por jogador e impõe teto de €1 por rodada. A regra canalizou jogadores do offshore para operadoras licenciadas — daí o salto do APS. Porém a receita por jogador fica comprimida de forma estrutural.

Um relatório do Handelsblatt Research Institute, de novembro de 2025, sinalizou que o mercado negro na Alemanha segue relevante, com parcela significativa da atividade fora dos canais licenciados. Assim, o arcabouço limita a receita licenciada sem eliminar alternativas não licenciadas.

As duas marcas líderes ilustram a estrutura do mercado. A Tipico, líder histórica, tem CEB de US$ 408 milhões, mas cresceu só 2,61%. A NV Casino, lançada no fim de 2024 e em segundo no CEB, gerou US$ 365 milhões, sem ano-base para comparação. Novos entrantes ganham fatia menos por equity de longo prazo e mais por performance marketing e posicionamento de produto dentro de limites rígidos de depósito.

Em 2025, a Alemanha atualizou a redação do Tratado Interestadual para tratar inconsistências nos limites de depósito. Se a próxima rodada flexibiliza o suficiente para destravar receita é a pergunta crítica para 2026.

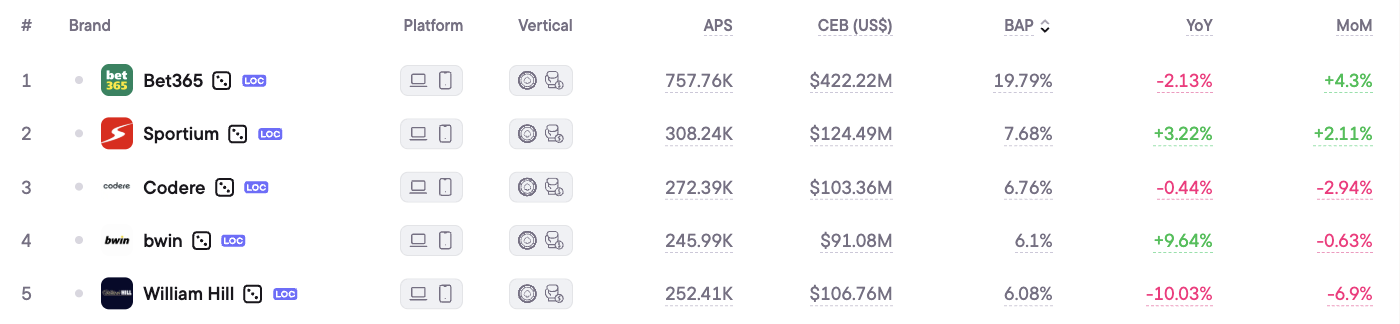

Espanha: crescimento estável e rotação de marcas locais

A Espanha entregou crescimento consistente, porém sem fogos de artifício, em 2025. O CEB chegou a US$ 1,76 bilhões (faixa US$ 1,31B–US$ 3,12B), alta de 14,2% na comparação anual. O APS foi a 4,47 milhões, aumento de 5% frente a 2024. O Blask Index ficou em 107 milhões entre 112 marcas ativas.

O destaque é a rotação no topo. A Bet365, historicamente dominante, caiu 8,25% na comparação anual. Já a Sportium, marca doméstica de apostas, subiu 4,57%. O mercado espanhol migra aos poucos para operadoras locais, em linha com o que ocorreu na Itália nos últimos cinco anos.

O regulador espanhol, DGOJ, mantém ambiente licenciado relativamente limpo, com restrições de produto à publicidade. Essas regras limitam gasto de aquisição, mas também reduzem ciclos agressivos de expansão e contração típicos de mercados menos regulados.

Leia também: Panorama do mercado de iGaming na Espanha: maturidade encontra momentum

França: o teto só de esportes

A França gerou Blask Index de 63,9 milhões em 2025 — modesto para o tamanho do mercado — e CEB de US$ 3,0 bilhões. Esse CEB parece alto versus a Espanha até você considerar a estrutura francesa: cassino online não tem licença na França. Tudo gira em torno de apostas esportivas, corridas de cavalos e pôquer.

A receita bruta de jogos (GGR) na França foi €5,7 bilhões no H1 2025, alta de 3,5% na comparação anual. É desempenho estável puxado por apostas esportivas, não por expansão de produto. A ParionsSport (da FDJ) lidera; a Betclic vem em segundo.

A ausência de cassino online cria teto estrutural para Blask Index e para CEB por operadora. A França lidera a razão GGR por unidade de Blask na Europa, já que produtos só de esportes geram receita desproporcional à demanda de busca. Portanto, essa dinâmica dificilmente muda em 2026 sem abertura de cassino online — debate que reaparece, mas ainda não virou legislação.

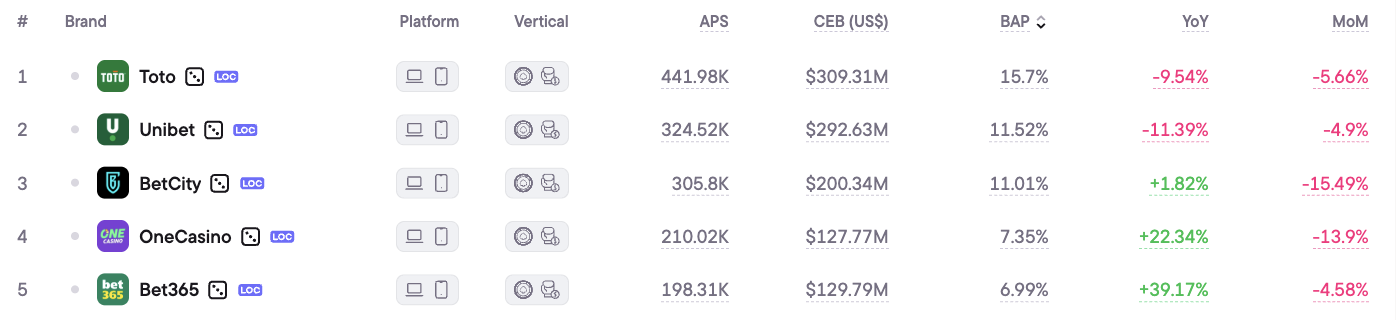

Países Baixos: mercado sob pressão regulatória

Os Países Baixos abriram o mercado licenciado de jogos online em outubro de 2021. Em 2025, havia 174 marcas ativas e Blask Index de 68,8 milhões, próximo da França em termos de demanda. O CEB médio foi US$ 2,26 bilhões (faixa US$ 1,59B–US$ 4,26B).

O sinal para 2026 é menos animador. O regulador holandês KSA apontou queda de 16% na GGR no H1 2025 frente ao H2 2024, com alta na atividade ilegal. O mercado licenciado luta para reter jogadores que acham opções não licenciadas menos restritivas.

A Toto, líder, viu o Blask Index cair 4,18% na comparação anual. A Unibet ocupa o segundo lugar. A estrutura é relativamente concentrada frente à Itália ou à Alemanha — menos operadoras ativas, demanda total menor — e a tensão entre redução de danos e atratividade do mercado segue em aberto.

Os Países Baixos são o exemplo europeu mais claro do que ocorre quando o licenciamento é rígido, mas o combate a alternativas ilegais é fraco: a receita licenciada encolhe enquanto a atividade total de jogo não.

Como 2026 aparece pelo lado da demanda

Seis mercados, seis narrativas distintas. Sobre crescimento do mercado de iGaming por região, os dados da Blask mostram um padrão claro. Mercados regulados vão melhor quando há amplo acesso a produtos. Dessa forma, o licenciamento precisa canalizar demanda para operadoras licenciadas, não desviá-la para fora do licenciado.

- A Itália é o benchmark. Menos operadoras, regras claras de produto e fiscalização efetiva do licenciado geraram o maior crescimento de CEB da Europa em 2025.

- A Alemanha tem jogadores, mas não receita. O fosso entre APS (+56%) e CEB (–3%) é o prêmio regulatório pago pelo mercado alemão. A atualização do Tratado Interestadual em 2026 é a variável a acompanhar.

- O Reino Unido segue como referência europeia — maduro, bem regulado e ainda com CEB em alta de 10% ao ano. As marcas que ganham investem em demanda, não só administram fatia existente.

Para operadoras desenhando estratégia europeia em 2026, os dados apontam duas prioridades: Itália para crescimento e Alemanha para opção de aquisição de jogadores, dependendo da evolução regulatória.